欄目導航 Navigation

房企的盈利能力整體(tǐ)位于下(xià)行通道,也預示着行業洗牌進一(yī)步加速。房企銷售排名百名開(kāi)外(wài)的“尾部”梯隊,時下(xià)面臨的生(shēng)存境遇不容樂觀。

大(dà)名城(600094.SH)日前披露的2020年報數據顯示,報告期内淨利潤大(dà)幅滑坡,淨負債率等數項重要财務指标惡化。從年報公布後的股價表現來看,在二級市場,大(dà)名城(600094,股吧)的業績顯然也影響了投資(zī)者的信心。

“掉隊”憂患

增收不增利,已成爲諸多房企年報中(zhōng)的常态痛點;但大(dà)名城盈利下(xià)滑的幅度,仍令《東地産财經周刊》感到吃驚。

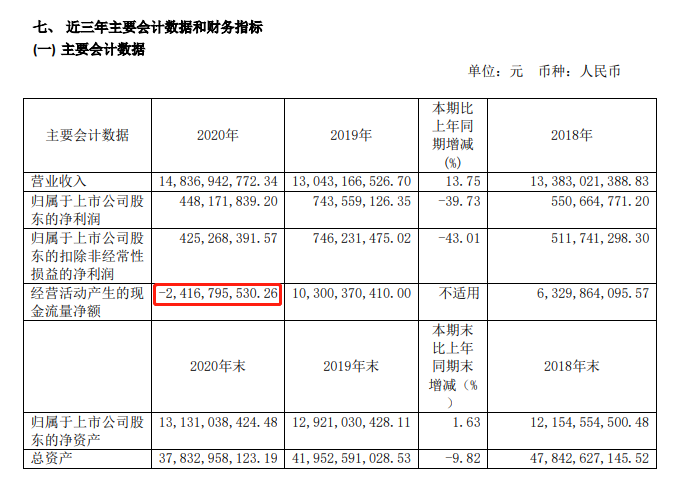

年報顯示,大(dà)名城實現營業收入148.37億元,同比增13.75%;淨利潤爲4.48億元,同比下(xià)降39.73%;實現扣非淨利潤4.25億元,同比下(xià)降43.01%。

據機構測算,重點房企2020年平均毛利率約爲26.2%。而2020年大(dà)名城房地産闆塊毛利率僅爲17.69%,遠低于這一(yī)水平。分(fēn)區域來看,在大(dà)名城三個主營業務地區華東、華南(nán)、西北區域中(zhōng),僅西北區域業務毛利率增長2.6個百分(fēn)點,華東、華南(nán)業務毛利率分(fēn)别減少6.68個百分(fēn)點、12.58個百分(fēn)點。

以2018年至2020年,大(dà)名城盈利能力呈現不斷下(xià)滑的态勢。2018年其地産業務毛利率爲35.81%,2019年爲27.02%,同比減少8.79個百分(fēn)點;2020年進一(yī)步下(xià)探,同比減少達9.33個百分(fēn)點。

中(zhōng)國房地産業協會、中(zhōng)國房地産測評中(zhōng)心聯合發布的《中(zhōng)國房地産上市公司測評研究報告》顯示,2020年上市房企增速放(fàng)緩,但規模仍持續增長,總資(zī)産均值爲1577.89億元。超過千億的上市房企有59家,約占上市房企總量的30%,其中(zhōng)超過3000億的上市房企有27家,約占上市房企總量的14%。

大(dà)名城的資(zī)産規模卻不增反降。年報顯示,2020年期末大(dà)名城總資(zī)産約爲378.3億元,同比減少9.82%;2019年和2018年,大(dà)名城總資(zī)産分(fēn)别約爲419.5億元、478.4億元。

毛利率下(xià)降,資(zī)産規模持續縮水,“掉隊”風險應該引起大(dà)名城的足夠重視。

轉型之艱

2015年,大(dà)名城制訂了産業與資(zī)本雙輪驅動的發展戰略,“打造金控業務多元化道路”。并成立了名城金控作爲施行金融投資(zī)及租賃業務的平台。

2016年大(dà)名城的金控闆塊迎來開(kāi)門紅,期内金融投資(zī)及租賃業務實現營業收入8.4億元,占總收入的9.5%,毛利率高達53.6%。2017年,該項業務繼續增收,實現12.1億元收入,占總收入比例上升至11.8%。

然而,受宏觀環境影響,大(dà)名城金控闆塊的表現在2018年掉頭向下(xià),虧損約3億元。名城金控此前以對賭協議形式收購、意欲作爲金控闆塊主力的中(zhōng)程租賃公司,亦原價退回中(zhōng)植集團。年報顯示,2020年大(dà)名城金控闆塊營收僅約29萬元,占公司總收入比例接近爲零。大(dà)名城金控闆塊已名存實亡。

多元化轉型戰略未獲成功,大(dà)名城所付出的代價,除了資(zī)源,還有時間。

随着行業利潤空間受到進一(yī)步擠壓,市場競争加劇,行業内部分(fēn)化愈加明顯,市場集中(zhōng)度逐漸上升。從總資(zī)産累積百分(fēn)比來看,10強上市房企的總資(zī)産累積百分(fēn)比已超過40%,50強累積百分(fēn)比接近80%,強者恒強格局顯現。

在規模賽道中(zhōng)被列強甩在身後的大(dà)名城,如何追趕?

時過境遷

觀察大(dà)名城的行動,《東地産财經周刊》并未感覺到新意。

6月21日,上海首次集中(zhōng)供地出現了大(dà)名城的身影。大(dà)名城全資(zī)子公司上海凱悛實業有限公司和上海佰升詩企業管理有限公司經公開(kāi)競投,以12.59億元獲得奉賢區莊行鎮一(yī)地塊。土地用途爲普通商(shāng)品房,出讓面積54861.1平方米。

押注上海,大(dà)名城在土儲端頻頻出手。

2020年,66家房企分(fēn)獲上海挂牌出讓的92宗涉宅地塊,平均每家1.3宗。其中(zhōng)大(dà)名城拿下(xià)6宗,在拿地數量榜上位居首位。大(dà)名城年報顯示,報告期内,公司獲取上海臨港(600848,股吧)自貿區、臨港奉賢片區、松江、青浦及福州金山等區域的優質地塊,總計土地面積465畝,土地投資(zī)金額78億元,其中(zhōng)松江、青浦、奉賢均屬于2021年上海城市規劃的五大(dà)新城。

而在2019年,大(dà)名城華東土儲已降至零。

土地投資(zī)金額占到前一(yī)年總營收約六成,大(dà)名城的兇猛戰法,或許可以理解爲中(zhōng)小(xiǎo)房企的發展困境使然——“不及時補倉将被動出局”;同時,似乎也隐約重現當年數家閩系房企入滬奪地激進擴張的脈絡。

然而,目前房地産行業的發展邏輯,卻已難再支持以土地和資(zī)金杠杆撬動的高速增長。

銷售承壓

“三道紅線”出台,各大(dà)房企都紛紛采取措施降負債,優化指标。大(dà)名城融資(zī)級别卻“由綠轉黃”。截至2020年末,大(dà)名城扣除預收賬款資(zī)産負債率、淨負債率、現金短債比分(fēn)别爲48.84%、70.90%、0.54,踩中(zhōng)一(yī)道紅線。

《東地産财經周刊》聯系到大(dà)名城相關人士,就讀者所關注的公司運營情況發出書面采訪要求,對方僅以大(dà)名城法務部的名義通過郵箱回複稱:敬請閱讀公司在上海證券交易所網站披露的2020年度報告。如有超出披露範圍的解讀和報道,法務部将保持關注。

大(dà)名城年報表示,2020年末公司現金短債較期初下(xià)降,主要系2020 年公司土地儲備投入占用經營活動貨币資(zī)金80億元。

截至2020年末,大(dà)名城經營現金流爲負,淨額爲-24.17億元。

在收緊渠道融資(zī)規模的同時,資(zī)金會加速向頭部房企集中(zhōng),而頭部房企的降負債壓力又(yòu)明顯低于正在加速發展的腰部房企,沒有規模優勢的中(zhōng)小(xiǎo)房企同時面臨融資(zī)端口收緊、降負債壓力增加的雙面夾擊,“彎道超車(chē)”難上加難。

雖然從戰略發展角度來說,沒有足夠的土地儲備,發展很容易受到制約和限制,面臨被市場淘汰的風險。但對于沒有融資(zī)優勢的中(zhōng)小(xiǎo)房企,頻繁拿地擴張不僅可能壓縮利潤空間,還會因資(zī)金鏈緊張給銷售端帶來巨大(dà)的壓力。

2015年大(dà)名城在上海拿下(xià)唐鎮地王開(kāi)發高端産品大(dà)名城紫金九号,開(kāi)盤後數次出現業主維權。而今,大(dà)名城又(yòu)開(kāi)始在上海全面打造“高端映系産品線”,其産品力能否被市場認可尚未可知(zhī)。

位于松江中(zhōng)部闆塊的大(dà)名城映系首子大(dà)名城映雲間(備案名爲名城璞園)已于6月1日開(kāi)盤,截至發稿時的6月22日,網上房地産信息顯示,該項目住宅套數共374套,已售114套,顯示可售住宅套數仍有260套。

2021年已行過半,大(dà)名城前路未蔔。