欄目導航 Navigation

中(zhōng)新經緯客戶端6月26日電 (魏薇 薛宇飛)最近,多個城市的購房者反映稱,向銀行申請按揭貸款時出現批貸難、批貸慢(màn)的情況。據中(zhōng)新經緯客戶端了解,目前,杭州、合肥、武漢、重慶等熱點城市的二手房貸款均出現額度緊張的現象,放(fàng)款周期可能要延長至三、四個月。

實際上,每到年中(zhōng),都會出現貸款額度吃緊的情況,今年到底有何不同?下(xià)半年又(yòu)是否會緩解?

來源:中(zhōng)新經緯 薛宇飛攝

二手房貸款額度緊張 放(fàng)款周期拉長

“目前房貸有額度,但是放(fàng)款需要排隊,二手房貸款審批要一(yī)個月左右時間,放(fàng)款大(dà)概要在過戶三個月以後。”工(gōng)商(shāng)銀行(601398,股吧)杭州市某支行個貸經理表示,“我(wǒ)們支行附近的其他銀行都不接單了,所以客戶都來我(wǒ)們行貸款,放(fàng)款就更慢(màn)了。”

中(zhōng)新經緯記者以購房者身份緻電中(zhōng)國銀行(601988,股吧)、建設銀行(601939,股吧)等杭州市的部分(fēn)支行,多位銀行個貸經理表示房貸額度緊張,放(fàng)款周期普遍延長至三、四個月。招商(shāng)銀行(600036,股吧)上城區某支行的工(gōng)作人員(yuán)稱,由于上半年發放(fàng)的房貸較多,現在額度比較緊張,具體(tǐ)什麽時間能放(fàng)貸不好說。

“我(wǒ)這邊正在做一(yī)個單子,還是可以正常貸款的”,一(yī)位杭州的房産中(zhōng)介對中(zhōng)新經緯客戶端表示,24日他帶客戶辦理房産過戶時,某股份制銀行個貸經理告訴他,在有額度的情況下(xià),大(dà)概一(yī)個月就能放(fàng)款。

杭州的情況僅是一(yī)個縮影。“二手房三個月放(fàng)款是常态化”,中(zhōng)國建設銀行合肥市某支行個貸經理表示,“很多國有銀行網點的二手房貸款都沒有額度了。我(wǒ)們行主要是新房房貸占比較大(dà),新房貸款額度都不夠用,哪有額度給二手房。”

交通銀行武漢市某支行客戶經理表示,二手房房貸幾乎已經不接單了,因爲額度緊張,三月份申請的貸款還沒有放(fàng)款。武漢的一(yī)位房産經紀人稱,不少銀行都暫時不再接二手房貸款的單子,還在接單的銀行也需要提前預約,“差不多提前10-15天預約,才能與銀行進行面簽。”

重慶的一(yī)位房産中(zhōng)介人士告訴中(zhōng)新經緯客戶端,重慶部分(fēn)銀行仍可以接二手房房貸,但是接件量有所下(xià)降,有的銀行網點一(yī)天接十個件,有的網點一(yī)天甚至隻接一(yī)件,并且放(fàng)款周期變長,可能要四個月左右才能放(fàng)款。

貝殼研究院提供的數據顯示,超六成城市的放(fàng)款周期有所延長。6月份,其監測的72個重點城市中(zhōng)有46個城市的房貸放(fàng)款周期延長,廣州較上月延長14天至98天,佛山、東莞、中(zhōng)山、惠州等粵港澳大(dà)灣區城市的放(fàng)款周期均在100天以上,二手房交易周期較長。

熱點城市上調房貸利率 長三角幅度大(dà)

6月20日,新一(yī)期的LPR報價公布,1年期LPR爲3.85%,5年期以上LPR爲4.65%,連續14個月保持不變。盡管如此,在房貸額度緊張情況下(xià),多個熱點城市的房貸利率均出現上漲。

來源:中(zhōng)新經緯 熊思怡攝

上述杭州的房産中(zhōng)介表示,5月下(xià)旬,杭州不少銀行将首套房利率由5.2%上調至5.4%,二套房由5.38%上調至5.5%,6月房貸利率又(yòu)一(yī)次上調,首套房貸款利率上調至5.6%,二套房利率上調至5.7%。武漢的前述房産中(zhōng)介稱,武漢的房貸利率有所上調,但幅度不大(dà)。

據21世紀經濟報道,6月25日起,工(gōng)行廣州地區房貸利率調整爲首套5.55%(LPR+90BP),二套5.75%(LPR+110BP)。值得注意的是,這是工(gōng)行今年以來第四次上調廣州地區的房貸利率。最近一(yī)次是在4月28日,包括工(gōng)行在内的四大(dà)國有銀行集體(tǐ)将廣州地區房貸利率調整爲首套最低5.4%(LPR+75BP),二套最低5.6%(LPR+95BP)。

另據上遊新聞,今年4月,重慶多家銀行上調房貸利率。調整前,四大(dà)行房貸利率爲:首套房LPR+60個基點,即5.25%;二套房LPR+80個基點,即5.45%。調整後,四大(dà)行房貸利率爲:新房首套房LPR+70個基點,即5.35%;二手房首套房LPR+75個基點,即5.40%;新房二套房LPR+90個基點,即5.55%;二手房二套房LPR+95個基點,即5.60%。

到了5月,重慶多家銀行繼續上調房貸利率。據報道,目前大(dà)部分(fēn)銀行首套房利率最低上浮基點爲95個基點到100個基點之間,即5.6%-5.65%;二套房方面,大(dà)部分(fēn)上浮110-120個基點之間,5.75%-5.85%。

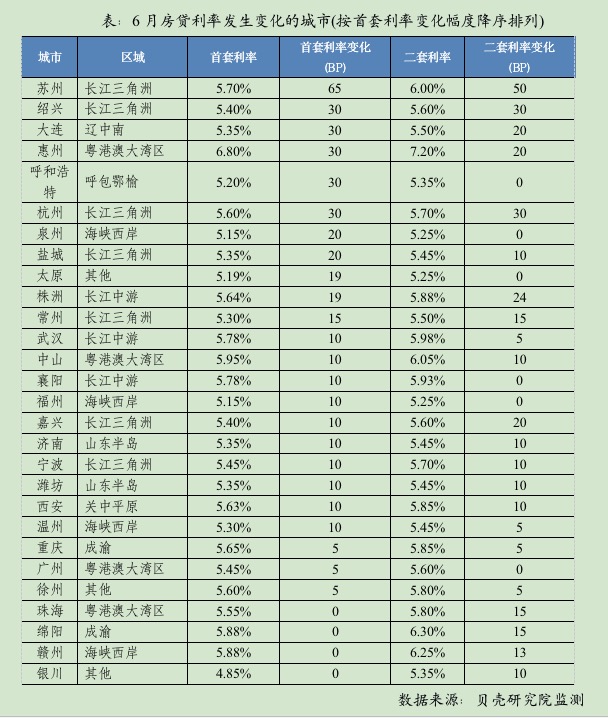

貝殼研究院稱,6月份有四成城市房貸利率上浮,長三角區域房貸加息幅度較大(dà)。其監測的72個重點城市中(zhōng),28個城市房利率發生(shēng)變化,其中(zhōng)24個城市首套房貸利率上浮,22個城市二套利率上浮,重合的18個城市首套、二套利率均提高,當月無城市下(xià)調房貸利率。

來源:貝殼研究院

該研究院稱,6月,長三角區域購房首套、二套利率分(fēn)别提高11個、10個基點,其中(zhōng)蘇州首套、二套房貸利率分(fēn)别較上月上調65個、50個基點,上調幅度在所有城市中(zhōng)排名第一(yī);紹興、杭州首套、二套房貸利率均提高30個基點,嘉興、常州等城市利率漲幅相對較大(dà)。

年内部分(fēn)城市房貸放(fàng)款或仍趨緊

爲何熱點城市的二手房貸款額度會緊張?中(zhōng)關村(cūn)互聯網金融研究院首席研究員(yuán)董希淼稱對中(zhōng)新經緯客戶端分(fēn)析稱,從流動性看,今年整體(tǐ)的流動性比2020年要收緊一(yī)些,但一(yī)季度投放(fàng)量又(yòu)很大(dà),因此,接下(xià)來可投放(fàng)的額度相對減少。但最主要的原因是,房地産貸款集中(zhōng)度管理制度的出台。

2020年12月31日,央行、銀保監會聯合下(xià)發的《關于建立銀行業金融機構房地産貸款集中(zhōng)度管理制度的通知(zhī)》,分(fēn)别對中(zhōng)資(zī)大(dà)型銀行、中(zhōng)資(zī)中(zhōng)型銀行、中(zhōng)資(zī)小(xiǎo)型銀行和非縣域農合機構、縣域農合機構、村(cūn)鎮銀行,共5檔機構設置了房地産貸款和個人住房貸款“兩條紅線”。

董希淼進一(yī)步指出,首先,部分(fēn)大(dà)行的個人住房貸款占比超過集中(zhōng)度要求,盡管有兩到四年的整改期限,但相比之下(xià),其調整的壓力更大(dà);二是有些沒有超标的銀行,可能有常規的窗口指導;三是一(yī)些銀行可能判斷房地産市場會面臨調整,出于風險防控的要求也會收緊貸款。

爲何會優先爲新房提供貸款? 宏觀分(fēn)析師周茂華對中(zhōng)新經緯客戶端表示,主要是一(yī)手房的貸款金額相對大(dà),一(yī)般是三成首付,七成房貸;并且相對二手房,一(yī)手房的産權關系比較清晰。

易居研究院智庫中(zhōng)心研究總監嚴躍進對中(zhōng)新經緯客戶端分(fēn)析道,從貸款的“親疏”程度看,銀行對于一(yī)手房支持力度會大(dà)一(yī)點,因爲一(yī)般都和開(kāi)發商(shāng)有比較持續的合作。而二手房方面很多時候借助于中(zhōng)介進行,如果關系不緊密,也會影響貸款。另外(wài)從風險角度看,二手房若是房齡太老,或者房子有很多曆史遺留問題等,貸款往往比較困難。所以調控針對二手房也比較符合操作慣例。

今年下(xià)半年,銀行房貸額度緊張的情況是否會緩解?周茂華認爲,國内房地産調控保持高壓态勢,部分(fēn)銀行房貸額度繼續受“兩條紅線”約束,預計年内部分(fēn)銀行房貸整體(tǐ)趨緊狀況難以緩解。

不過,董希淼進一(yī)步指出,收緊房地産信貸政策不能“一(yī)刀切”,特别是住房信貸政策調整要避免“誤傷”剛性需求和改善性需求。另外(wài),一(yī)些中(zhōng)小(xiǎo)銀行涉房貸款額度占比并不高,部分(fēn)銀行在10%以下(xià),可以考慮在防範風險的前提下(xià)有所提升。

二手房市場或量降價穩

梳理可以發現,目前出現房貸額度緊張或利率上調的城市,多數位于樓市熱點區域,市場成交量或價格有所上升,例如廣州、杭州、武漢、重慶等。國家統計局數據顯示,自2020年11月至今,廣州市每月二手住房銷售價格的環比漲幅均位居70城前五位,重慶市今年4、5月份二手住房銷售價格環比漲幅分(fēn)别位居70城市第二、三位。

來源:中(zhōng)新經緯 萬可義攝

房貸收緊的背後,也透露出調控收緊的意味。廣東省住房政策研究中(zhōng)心首席研究員(yuán)李宇嘉說:“每當房貸收緊,二手房市場就會受到沖擊。簡單講,就是減緩了交易節奏,相當于車(chē)輪下(xià)撒沙子,給樓市降溫。”貝殼研究院預計,今年下(xià)半年的住房信貸會繼續收緊,房貸利率繼續上行、放(fàng)款周期延長等現象仍會出現,二手房市場将呈現量降價穩的走勢。

李宇嘉還指出,除了房貸額度緊張外(wài),還應當注意銀行對二手住房降低評估值的情況,“評估價降低後,想多貸點兒款就不行了,相當于提高了首付比例,這也是一(yī)個新現象。”

今年2月,深圳宣布建立二手住房成交參考價格發布機制,由于成交參考價低于市場成交價,參考價又(yòu)是銀行發放(fàng)貸款的依據,這就導緻買家的首付有所上升。今年5月,成都也發布了類似政策。李宇嘉預計,如果越來越多的城市出台二手住房成交參考價,加杠杆買房會變得越來越困難,将打擊投機、炒房行爲。(中(zhōng)新經緯APP)