欄目導航 Navigation

世邦魏理仕發布《2020年第三季度深圳房地産市場回顧與展望》,解析深圳商(shāng)業地産市場最新發展狀況與趨勢。

深圳商(shāng)業地産市場在疫情後的第三個季度表現卓然。寫字樓需求迅速回暖,單季淨吸納量共同比環比均錄得明顯增長。科技和金融闆塊需求穩增,其中(zhōng)科技闆塊尤爲突出,爲市場貢獻過半需求。在需求推動下(xià),租金跌幅進一(yī)步收窄,優質樓宇表現可圈可點。優質零售物(wù)業市場方面呈現了同樣的圖景,單季新增需求規模錄得今年以來的最好表現。美妝經濟表現搶眼,國際一(yī)線的高端美妝護膚品牌成爲高品質購物(wù)中(zhōng)心租戶升級的首選。得益于卓有成效的疫情控制,國際品牌在深圳的拓店(diàn)也逐漸活躍,個别品牌甚至開(kāi)出全國首店(diàn),整體(tǐ)市場空置率處于低位。物(wù)流市場則在以母嬰和美妝支撐的電商(shāng)需求及内貿支撐的第三方物(wù)流需求增長的帶動下(xià),持續錄得了租金增長。大(dà)宗交易市場表現更是突出,季度交易總額達50億元以上,環比增長超3倍,寫字樓類的資(zī)産交易尤爲活躍,且首次錄得了數據中(zhōng)心的交易,整體(tǐ)市場呈現了較高的活躍度。

與此同時,适逢深圳特區建立40周年,在意見稿發布一(yī)年以後,國務院頒布了《深圳建設中(zhōng)國特色社會主義先行示範區綜合改革試點實施方案(2020-2025年)》,在土地供應、金融、科技、外(wài)資(zī)企業的發展和人才策略等方面給出了進一(yī)步的指引,賦予了深圳更多的發展可能,爲深圳寫字樓、工(gōng)業和大(dà)宗交易市場帶來很多新的發展契機。

優質寫字樓市場:市場需求明顯回暖,科技闆塊需求過半

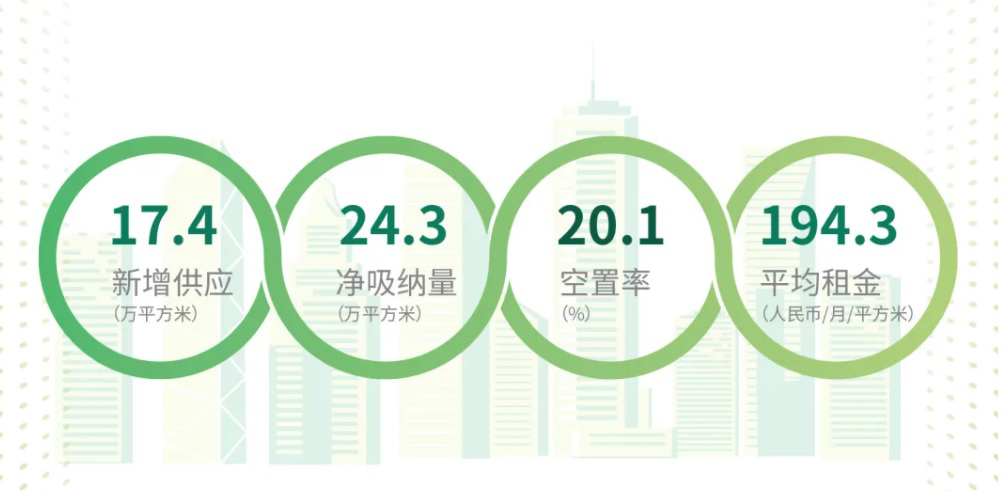

2020年第三季度新增供應穩定增加,共錄得17.4萬平方米、三個甲級寫字樓交付使用。鮮有新增供應的羅湖迎來了一(yī)個新項目入市,位于筍崗。

本季吸納量回暖明顯,錄得24.3萬平方米的新增吸納,同比及環比均有較大(dà)增長。需求方面,90%的需求來自國内企業,約10%來自于外(wài)資(zī)企業,升級搬遷也較爲活躍。

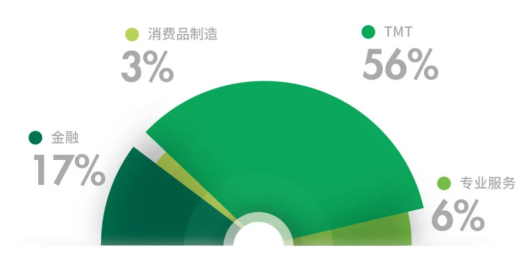

從需求結構來看,科技闆塊爲本季深圳寫字樓市場貢獻了超過50%的需求,成爲第一(yī)大(dà)需求闆塊,其中(zhōng)超7成以上來自國内科技企業,2成來自本土的科技企業,同時亦看到國外(wài)知(zhī)名科技企業東芝和IBM在季度内均有擴租。深圳科技企業的快速發展以及良好的科技生(shēng)态鏈不但壯大(dà)了本地科技企業的快速發展,同時亦吸引了外(wài)地科技企業進駐深圳設立辦公室。金融闆塊持續發力,成爲繼科技闆塊後的第二大(dà)需求來源,總體(tǐ)貢獻比例近17.0%,以非傳統金融爲主,聚焦投資(zī)理财和财富管理兩個細分(fēn)産業。外(wài)資(zī)金融機構方面,本季度看到韓亞股權投資(zī)、恒生(shēng)基金以及集友銀行等有租賃。

此外(wài),專業服務闆塊的需求增長持續穩定,租賃面積整體(tǐ)規模與曆史水平相當。在國内消費的帶動下(xià),消費品制造業和3C電子産品相比以往也錄得較爲明顯增長。在整體(tǐ)市場需求回暖的帶動下(xià),整體(tǐ)市場空置率環比下(xià)降0.8個百分(fēn)點至20.1%。

租金方面,租戶市場明顯,業主爲了吸引租戶采取更爲靈活的租賃策略,在租賃價格以及其他方面進行調整,以期吸引較好的租戶入住以及留住原有租戶。與此同時,也看到多個樓宇提供精裝短租方案,實現租戶拎包入駐,短期内改善項目的入住率。市場平均租金跌幅收窄,環比下(xià)降0.7%至每月每平方米194.3元。

圖一(yī):2020年第三季度深圳寫字樓市場供需表現

圖二:2020年第三季度市場租賃需求行業分(fēn)析(按租賃面積)

世邦魏理仕深圳顧問及交易服務|辦公樓部主管吳洋表示:“未來六個月,預計将有40萬平方米新增供應集中(zhōng)入市,主要分(fēn)布在前海和車(chē)公廟片區。在科技和金融兩大(dà)闆塊穩定需求的帶動下(xià),以及來自外(wài)資(zī)公司的尋租需求的重新啓動,整體(tǐ)市場吸納量将會有不錯的表現。但受新增供應影響,預計市場空置率将繼續上升。受疫情累積及高位新增供應的影響,整體(tǐ)市場的平均租金預計将依然呈小(xiǎo)幅下(xià)跌的趨勢。”

優質零售物(wù)業市場:市場快速複蘇,美妝經濟表現搶眼

随着疫情緩解,之前推遲開(kāi)業的部分(fēn)項目本季開(kāi)出,新錄得三個項目共29.9萬平方米的新增供應,分(fēn)别是位于龍華的紅山6979,南(nán)山蛇口的彙港二期和西麗的寶能環球彙。其中(zhōng)兩個項目的入駐率均在95%以上。

受新增供應帶動,整體(tǐ)市場吸納量錄得26.4萬平方米,爲今年以來的最好表現。本季可見較爲明顯的需求回暖,連鎖餐飲和零售品牌陸續在核心以及次級核心的商(shāng)圈開(kāi)出多家分(fēn)店(diàn),同時購物(wù)中(zhōng)心的人流量和活躍度也有較大(dà)改善。

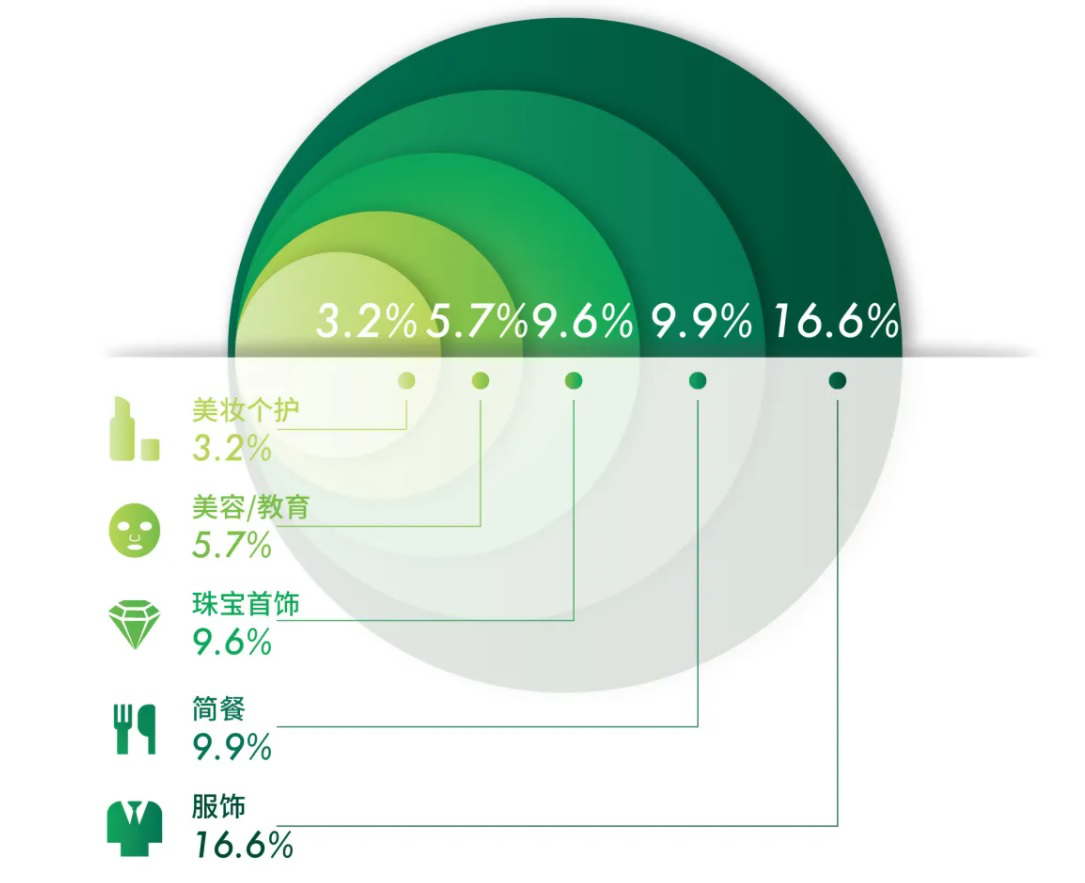

聚焦需求闆塊,在新增供應帶動下(xià),零售需求依然爲第一(yī)大(dà)來源,占比4成以上。美妝經濟表現搶眼,國際一(yī)線的高端美妝護膚品牌成爲高品質購物(wù)中(zhōng)心租戶升級的首選,首店(diàn)更受青睐,以刺激當下(xià)的年輕消費群體(tǐ)。從業主角度來看,女性消費群體(tǐ)占主導地位,依托美妝可以吸引客流。而從消費者角度來看,線下(xià)美妝品牌帶來了更好的試用體(tǐ)驗,提升了愉悅感使大(dà)衆更願意消費,單季錄得22家店(diàn)鋪開(kāi)業。餐飲方面,品牌的升級換代仍在繼續,主要集中(zhōng)在連鎖品牌。

盡管疫情影響尚未消失,但深圳依然受到國際品牌的青睐,美國科學護膚品牌Skin Ceuticals,法國鞋履品牌Roger Vivier和英國奢侈品牌Burberry新零售版Thomas’s Cafe均開(kāi)出深圳首家甚至全國首家店(diàn)。随着市場回暖,大(dà)面積的閉店(diàn)情況已逐漸緩解,主要受新增供應影響,整體(tǐ)市場空置率環比上升0.3個百分(fēn)點至4.6%,但總體(tǐ)處于低位。

租金方面,購物(wù)中(zhōng)心表現各有不同,市場比較受歡迎的購物(wù)中(zhōng)心在品牌商(shāng)家頻頻尋租的帶動下(xià),小(xiǎo)幅提升了其租金報價。而空置率較高或者受疫情影響空置率升高且并未有太大(dà)改善的購物(wù)中(zhōng)心則繼續調低其租金報價,整體(tǐ)市場平均租金環比持平,報每天每平方米20.3元。

圖三:2020年第三季度深圳零售物(wù)業市場供需表現

圖四:2020年第三季度市場主要租賃需求強度分(fēn)析

世邦魏理仕華南(nán)區顧問及交易服務|商(shāng)業部主管鍾廉軍表示:“未來六個月,預計有30多萬平方米的新增供應入市,主要将分(fēn)布在龍崗和寶安區。深圳市場将迎來首個萬達廣場入市,前海也将迎來首個購物(wù)中(zhōng)心開(kāi)業。考慮到部分(fēn)非核心片區的購物(wù)中(zhōng)心開(kāi)業入駐率低于市場平均,預計整體(tǐ)市場的空置率将會有小(xiǎo)幅升高,但租金将保持平穩。随着新增供應的日益增多,預計未來會有更多不同的商(shāng)業模式推出,也會有新的品牌被打造出來。”

倉儲物(wù)流市場:内貿爲新增需求主要來源,空置率依然維持低位

本季未錄得新增供應入市,預計年内高标倉無新項目入市,最近的新增供應交付時間爲2021年。

2020年1-8月,深圳港集裝箱吞吐量同比依然回落,下(xià)降5.4%。據海關統計,1-8月,深圳出口總額依然呈下(xià)降态勢,錄得0.6%的微跌,但降幅較1-7月收窄1.1個百分(fēn)點。受此影響,雖然第三季度爲物(wù)流的傳統旺季,但疫情和經濟疲軟導緻深圳進出口倉儲物(wù)流需求放(fàng)緩,并未像之前一(yī)樣在傳統旺季擴租及增加貨物(wù)周轉量。

整體(tǐ)市場需求主要來自第三方物(wù)流和電商(shāng)闆塊。其中(zhōng),第三方物(wù)流背後的實際需求主要來自内貿闆塊,而電商(shāng)則主要集中(zhōng)在母嬰和美妝的消費闆塊。受個别物(wù)流設施整合出租面積的影響,整體(tǐ)市場空置率環比微升0.3個百分(fēn)點至3.6%,但依然維持在較低水平。

在低空置率的市場情況下(xià),全市大(dà)部分(fēn)高标倉租金保持穩定,個别倉儲物(wù)業依然錄得了租金增長,高标倉市場平均租金環比微漲0.1%至每月每平方米47.3元。

圖五:2020年第三季度深圳倉儲物(wù)流市場供需表現

世邦魏理仕華南(nán)區顧問及交易服務|産業地産部主管鄧偉表示:“全國的部分(fēn)港口的貨物(wù)吞吐量已經由紅轉綠,某些國際物(wù)流公司也取消了跨太平洋(601099,股吧)航線的停航。深圳進出口需求和社會消費品零售總額增長的逐步改善,以及疫情帶來的消費習慣的改變而帶動的電商(shāng)以及跨境電商(shāng)需求的增加将爲深圳物(wù)流市場在未來六個月提供一(yī)定量的需求。預計随着内外(wài)貿的好轉,深圳物(wù)流市場的空置率将保持低位,租金也将保持一(yī)定增長,但漲幅相比以往将有所回落。”

大(dà)宗交易市場:交易總額環比增長超3倍,首次錄得數據中(zhōng)心交易

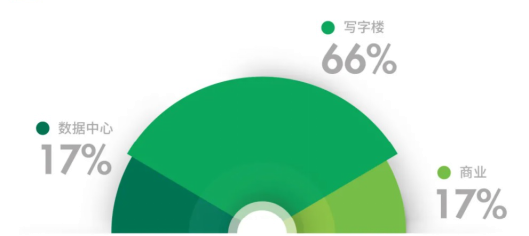

2020年第三季度,深圳大(dà)宗交易錄得自疫情以來的最好表現,共錄得6宗交易,交易總額共計53.7億元,環比增長達3.3倍,同比亦錄得明顯增長,總體(tǐ)交易建築面積爲12.5萬平方米。

本季,深圳第一(yī)次錄得數據中(zhōng)心的交易,該交易爲一(yī)個資(zī)産包,即鵬博士(600804,股吧)深圳南(nán)山數據中(zhōng)心項目。

寫字樓爲本季度的主要交易标的類型,共錄得4宗交易,其中(zhōng)3宗來自甲級寫字樓,1宗爲工(gōng)業型寫字樓。交易面積近10萬平方米,交易額共計49.4億元,貢獻了超9成的季度成交額。

市場參與主體(tǐ)方面,因寫字樓交易較多,本季買方類型主要爲公司,包括科技、保險公司,其中(zhōng)科技公司本地和外(wài)地買家均有錄得。深圳科技産業的快速增長帶動本地科技企業的不斷壯大(dà),同時,深圳良好的科技産業氛圍也吸引外(wài)地科技公司進入深圳市場發展,由此帶動了相應的資(zī)産交易。在寫字樓交易的帶動下(xià),開(kāi)發商(shāng)爲本季度的主要賣方。本季錄得的多宗寫字樓交易的交易目的均爲自用,因此本季的交易類型以資(zī)産交易爲主。

圖六:2020年第三季度深圳大(dà)宗交易市場概覽

圖七:2020年第三季度大(dà)宗交易按物(wù)業類型分(fēn)析(交易筆數)

世邦魏理仕深圳投資(zī)及資(zī)本市場部主管古振鵬表示:“預計市場的投資(zī)回報率在未來六個月将依然保持平穩,鑒于租金和成交價格的同方向變化。短期内疫情以及外(wài)部環境的變化會導緻部分(fēn)投資(zī)者決策延期,中(zhōng)長期來看,深圳持續看好的城市發展前景以及有限的可供交易的物(wù)業選擇将持續利好大(dà)宗交易市場。”