欄目導航 Navigation

盡管第三輪集中(zhōng)供地仍依靠本土國企托底,但中(zhōng)海、龍湖、建發等品牌房企在第三輪供地中(zhōng)均有落子,企業拿地意願較二輪也有所回升。

◎ 作者 / 馬千裏、周奇

■■■

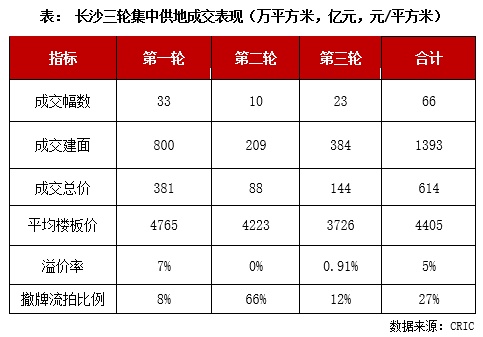

同第二輪土拍相同,長沙第三輪集中(zhōng)土拍也在半小(xiǎo)時内快速結束,成交地塊中(zhōng)僅1幅地溢價出讓,其餘均爲底價成交,整體(tǐ)熱度依舊保持在低位。但相比上輪過半地塊撤牌而言,長沙第三輪集中(zhōng)供地表現更穩,最終僅3幅地臨時中(zhōng)止,餘下(xià)23宗地塊均順利成交,共收金144億元,成交幅數和金額均較第二輪有所上漲。另外(wài),從拿地企業上來看,盡管第三輪集中(zhōng)供地仍依靠本土國企托底,但中(zhōng)海、龍湖、建發等品牌房企在第三輪供地中(zhōng)均有落子,企業拿地意願較二輪也有所回升。

三批次供地規模逐批縮減

土拍規則也由松變緊

回顧長沙三輪供地來看。在供應規模方面,長沙三輪集中(zhōng)供應規模逐次縮減。尤其是第三輪,在經曆上一(yī)輪土拍低溫後,長沙供地力度明顯減弱,第三輪集中(zhōng)供地僅推出26宗涉宅地共420萬平方米,建面僅爲首輪的五成左右。

供地規則方面,在第三輪集中(zhōng)供地中(zhōng),長沙延續了第二輪中(zhōng)“禁馬甲”、控溢價、嚴查企業購地資(zī)金等規則,限房價地塊比例也明顯提升,規則仍舊從嚴。

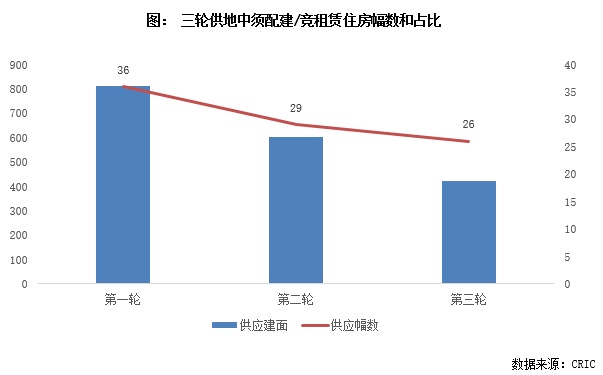

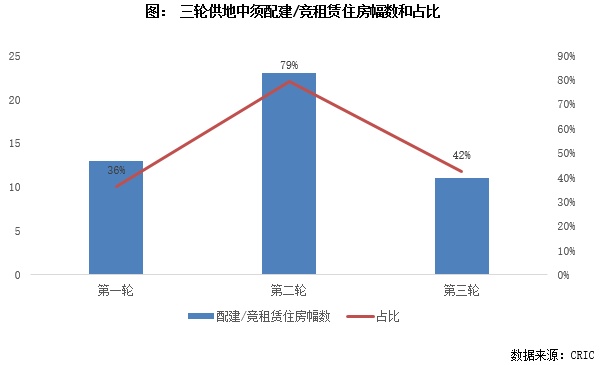

值得一(yī)提的是,爲了鼓勵房企參與競拍,長沙第三輪供地在地塊出讓門檻和供地結構上均有明顯優化。具體(tǐ)而言,第三輪供地中(zhōng)僅有主城區少數地塊需要配建安置或公租房,大(dà)部分(fēn)地塊尤其是望城區地塊僅有常規配建,配建要求較二輪明顯減少。同時,長沙第三輪集中(zhōng)供地還加大(dà)了純住宅用地的用地量,商(shāng)住地中(zhōng)商(shāng)業占比也多在30%以下(xià)。此外(wài),長沙第三輪集中(zhōng)供地也調升了部分(fēn)闆塊的住宅限價,以增加房企利潤空間。其中(zhōng),高鐵新城、谷山、望城中(zhōng)心等闆塊漲幅明顯,住宅限價均調升了1000元/平方米以上,尤其是谷山闆塊,此次供應的145号地塊住宅限價達14800元/平方米,較此前闆塊最高限價提高了2500元/平方米以上,刷新了該闆塊的住宅限價天花闆。

首輪高熱後二、三輪土拍熱度大(dà)幅走低

三輪集中(zhōng)供地成交量超去(qù)年全年

成交方面。受土拍規則調整及市場環境變化影響,長沙三輪土拍熱度也經曆了由熱到冷的變化:首輪中(zhōng)9宗地觸頂搖号,并出現了全市新的單價地王,33宗地平均溢價率達7%;而次輪及第三輪中(zhōng)幾乎難覓溢價成交地塊,兩輪共成交33宗中(zhōng)僅第三輪的嶽麓區谷山闆塊145号地塊溢價8%成交,其餘均爲底價出讓,溢價率均在1%以下(xià)的低位,流拍率也分(fēn)别達66%和12%,市場涼意盡顯。

需要注意的是,雖然長沙第三輪土拍熱度仍舊延續二輪的低溫态勢,但在土拍規則調整的影響下(xià),整體(tǐ)土拍表現是略好于第二輪的。一(yī)方面,在供應規模收縮的情況下(xià),長沙第三輪的成交建面和金額均高于第二輪,分(fēn)别上漲了84%和64%。另一(yī)方面,溢價率、流拍率等熱度指标也較第二輪明顯改善,尤其是土地流拍現象,在第三輪中(zhōng)僅有3幅地因配建較多、無人競拍而遭遇中(zhōng)止,其餘23宗地全部順利成交,整體(tǐ)流拍率由第二輪的66%大(dà)幅下(xià)降至12%。

雖然二三輪有多宗地遭遇撤牌或流拍,但長沙三輪集中(zhōng)供地總成交建面仍超過了去(qù)年成交規模。據CRIC統計,長沙市區去(qù)年成交規模達1317萬平方米,而今年三輪集中(zhōng)供地便成交了1393萬平方米,較去(qù)年全年增加了6%。若考慮集中(zhōng)供地之前成交規模,截止當日,長沙市區年内實際涉宅用地成交建面達1640萬平方米,同比增幅達25%,供地力度較去(qù)年明顯增加。

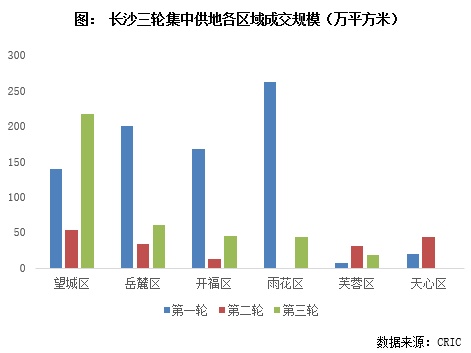

分(fēn)區域來看。郊區望城區是長沙今年的供地大(dà)戶,三輪集中(zhōng)供地總成交建面達413萬平方米,占長沙今年三輪集中(zhōng)成交建面的比例接近三成。由此可預見,明年長沙商(shāng)品住宅的主力供應區域将集中(zhōng)在望城區。主城區中(zhōng),商(shāng)品住宅成交主力區域雨花區和嶽麓區成交量相對較高,均在300萬平方米左右;其次是開(kāi)福區,三輪成交規模也達225平方米;芙蓉區和天心區成交量最少,三輪合計成交規模均在50萬平方米以下(xià)。

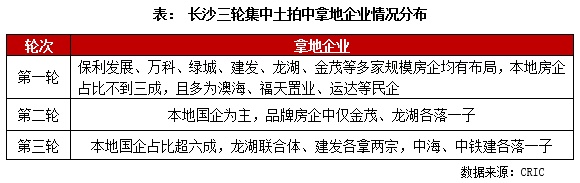

第二、三輪均靠本地國企托底

龍湖在三輪土拍中(zhōng)均有落子

拿地房企方面,僅首輪集中(zhōng)土拍中(zhōng)有多家品牌房企的身影,二三輪土拍則基本依靠本土國企托底:

首輪土拍中(zhōng),長沙的拿地企業基本爲大(dà)型國企、央企或規模民企,如保利發展、萬科、綠城、龍湖等均有多宗地入賬,其中(zhōng)綠城還拿下(xià)了備受關注的天心區殷家沖路48号地塊,該地塊成交樓闆價達14146元/平方米,是長沙迄今爲止成交地塊中(zhōng)單價最高的宅地。

受市場下(xià)行、房地産行業資(zī)金環境趨緊影響,長沙集中(zhōng)土拍熱度下(xià)滑最甚,過半地塊遭遇流拍,最終僅底價成交10幅地,其中(zhōng)多數由湖南(nán)建工(gōng)、長房集團、長沙城投等地方政府平台公司托底,品牌房企中(zhōng)僅金茂和龍湖各落一(yī)子。

在第三輪土拍中(zhōng),雖然土地出讓門檻有所降低,但拿地企業仍以本地國企爲主,尤其是望城區成交的14宗地,基本均被本地國企所包攬。主城區表現稍好,吸引了建發、龍湖、中(zhōng)海、中(zhōng)鐵建等多家外(wài)來房企拿地,但配建要求相對較多的地塊依舊由城投托底,如北城興業競得的開(kāi)福區146号地塊不僅需要無償配建5.2萬平方米的安置,還須建設8000餘平方米的公租房。

小(xiǎo)結:樓市表現決定土拍熱度

資(zī)金略松下(xià)

長春等去(qù)化承壓城市仍難吸引企業拿地

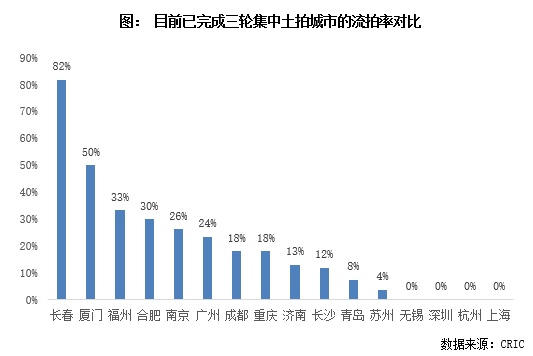

近期,随着政策環境的改善,尤其是融資(zī)環境的适度放(fàng)松,企業拿地積極性有所提升,因此包括長沙在内的多數重點城市第三輪土拍表現相較第二輪有所回溫,土地流拍現象較第二輪有所緩和。

不過,需要注意的是,雖然政策環境有所放(fàng)松,但市場下(xià)行趨勢在目前仍未有明确見底回升信号。因此,大(dà)部分(fēn)重點城市的三輪土拍熱度僅是略有回溫,整體(tǐ)熱度仍在低位。與此同時,對于一(yī)些樓市去(qù)化萎靡的城市,如廣州、廈門以及同樣在今日完成第三輪土拍的長春,第三輪土拍熱度表現還不及第二輪。以長春爲例,第三輪共有11宗宅地供應,且大(dà)部分(fēn)爲租賃、舊改用地,但最終僅底價成交2宗,分(fēn)别由中(zhōng)車(chē)和吳中(zhōng)地産競得,餘下(xià)9宗地塊則全部流拍,整體(tǐ)流拍率高達82%,俨然是已完成三輪土拍的重點城市中(zhōng)流拍率最高的城市。

就此來看,即使資(zī)金環境有所放(fàng)松,但在樓市表現差異的影響下(xià),重點城市今後的土拍熱度還将進一(yī)步分(fēn)化。因此,在待拍城市中(zhōng),樓市近來表現較爲萎靡的鄭州、天津等城市,第三輪熱度也難較上一(yī)輪有明顯好轉。

排版 |Jenny

本文版權歸克而瑞研究中(zhōng)心所有 未經授權請勿轉載

以上代表克而瑞研究中(zhōng)心團隊觀點,僅供參考

本文首發于微信公衆号:克而瑞地産研究。文章内容屬作者個人觀點,不代表和訊網立場。投資(zī)者據此操作,風險請自擔。