欄目導航 Navigation

(觀察者網訊)在八月的集中(zhōng)供地上,全國土地市場持續降溫的情況有了一(yī)個集中(zhōng)的體(tǐ)現。

據公開(kāi)信息統計,目前已有11個城市完成第二批土地出讓,總營業額2688.5億元。與火(huǒ)熱的第一(yī)輪集中(zhōng)供地不同,第二輪土地供應基本以低溢價甚至底價成交,拍賣現象增多,南(nán)京、重慶等地提前終止土地出讓。

終止出讓、多塊地迅速成交、底價成交、溢價率走低、競拍企業減少……第二輪集中(zhōng)供地的“冷”與第一(yī)輪集中(zhōng)供地的“熱”形成鮮明對比。

中(zhōng)信證券近期發布的一(yī)份研報指出:吸引房企入市拿地的兩個前提——房企融資(zī)環境正常、房價不出現明顯下(xià)降目前均已動搖。

二輪供地多城爆冷

在經曆了密集的中(zhōng)止、暫緩、延期以及規則調整後,第二輪供地大(dà)戰中(zhōng)房企紛紛集體(tǐ)躺平,多個城市土拍爆冷。

據土地市場信息,在天津第二批集中(zhōng)土地出讓中(zhōng),共推出61宗住宅用地,但最後停牌了19宗,流拍2宗,最後成交40宗住宅用地,而這40宗地有31宗地塊是底價成交。從溢價率來看,天津土地溢價率僅爲0.65%,較首輪下(xià)降了10個百分(fēn)點。

青島和濟南(nán)兩城在土拍中(zhōng)的土地溢價率分(fēn)别爲0.53%和0%,均較第一(yī)輪集中(zhōng)工(gōng)地出現明顯下(xià)降,其中(zhōng)濟南(nán)地塊均以底價成交,青島底價成交地塊占比達94%。

除此之外(wài),杭州、成都、合肥、沈陽等城市的第二批集中(zhōng)供地的報名情況也不盡如人意。

截至9月15日中(zhōng)午,杭州第二批集中(zhōng)供地10塊優質地塊報名截止日期,9塊地塊報名不達标。

沈陽和合肥第二批集中(zhōng)供地的報名情況也更加冷清。15日下(xià)午2時,沈陽46塊宅地報名截止,隻有14塊地塊有房企報名。沈陽宣布原定于9月17日開(kāi)拍的24塊地塊将停止交易。

融資(zī)規模較同期下(xià)降21%

根據中(zhōng)指研究院的分(fēn)析,政策調控頻繁加碼,房地産企業資(zī)金持續承壓,是征地節奏放(fàng)緩的重要原因。今年以來,三線四檔融資(zī)規則逐步完善,不斷努力。商(shāng)票和征地銷售比例被納入監管。在收款和資(zī)金壓力下(xià),房地産企業的征地意願受到抑制。

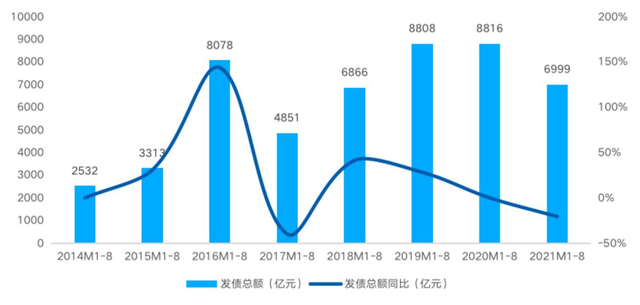

貝殼研究院發布的《房企融資(zī)月報》顯示,2021年1-8月,房企整體(tǐ)債券融資(zī)規模出現明顯下(xià)降趨勢。據統計數據顯示,2021年1-8月房企境内外(wài)債券融資(zī)累計約6999億元,占2020年全年的58%,融資(zī)規模較2020年同期下(xià)降21%,減少約1817億元。其中(zhōng),8月單月境内外(wài)債券融資(zī)共發行62筆,發行規模折合人民币約571億元,同比減少54.2%。

近18個月房企債券融資(zī)規模(圖源貝殼研究院)

數據顯示,今年房企發債規模也明顯下(xià)降。

去(qù)年前8月融資(zī)總額排名第一(yī)爲恒大(dà),融資(zī)金額爲531億元、排名第二爲碧桂園,融資(zī)金額爲313億元。

今年前8月萬科以融資(zī)總額281億元居于榜首,首開(kāi)股份(600376,股吧)以251億元緊随其後,而遠洋集團、金地集團(600383,股吧)、融創中(zhōng)國的融資(zī)總額均未超過200億元。

在銀行貸款層面,截至7月末,房地産貸款增速創8年新低,銀行業房地産貸款同比增長8.7%。房地産貸款集中(zhōng)度連續10個月下(xià)降,房地産貸款占各項貸款的比重同比下(xià)降0.95%。

中(zhōng)信證券研報指出,在三道紅線和限價影響下(xià),部分(fēn)房企因經營不善存在信用風險。2019年三季度到2021年一(yī)季度,信托市場的地産企業就處在融資(zī)淨回籠狀态;境内債券市場在自去(qù)年三季度至今年二季度也連續4個季度處于融資(zī)淨回籠狀态,非銀渠道壓減存量融資(zī)的進程客觀上持續增加企業的信用壓力。此外(wài),非銀機構面臨信用債清償問題相對缺乏處置經驗,也導緻容易引起局部風險傳染至全局的擔憂和恐慌情緒。如果沒有外(wài)力幹預,中(zhōng)信證券(600030,股吧)研究部房地産組認爲部分(fēn)地産民企現階段缺乏在債券市場以合理成本借新還舊的能力。

中(zhōng)信證券研報指出,地産闆塊有約一(yī)半的負債是信用負債,合作項目衆多,房地産企業資(zī)産和負債結構複雜,信用風險具備傳染性。部分(fēn)公司信用風險暴露,很難成爲行業信用收緊的終點,反而會成爲新信用風險的起點。由于諸多企業無法充分(fēn)足額,以合理成本實現借新還舊,不少企業需要壓低拿地規模,降低未來增速,甚至收縮規模,同時,因爲不少企業資(zī)金成本較高,這類企業的盈利能力會被嚴重侵蝕。

彼時地産行業信用重構正在加速推進,部分(fēn)企業或被動離(lí)場,更多企業可能在很長一(yī)段時間控制拿地,應付融資(zī)償付要求。

8月樓市量價齊跌

房企融資(zī)收緊下(xià),房價同時也出現了下(xià)跌拐點。

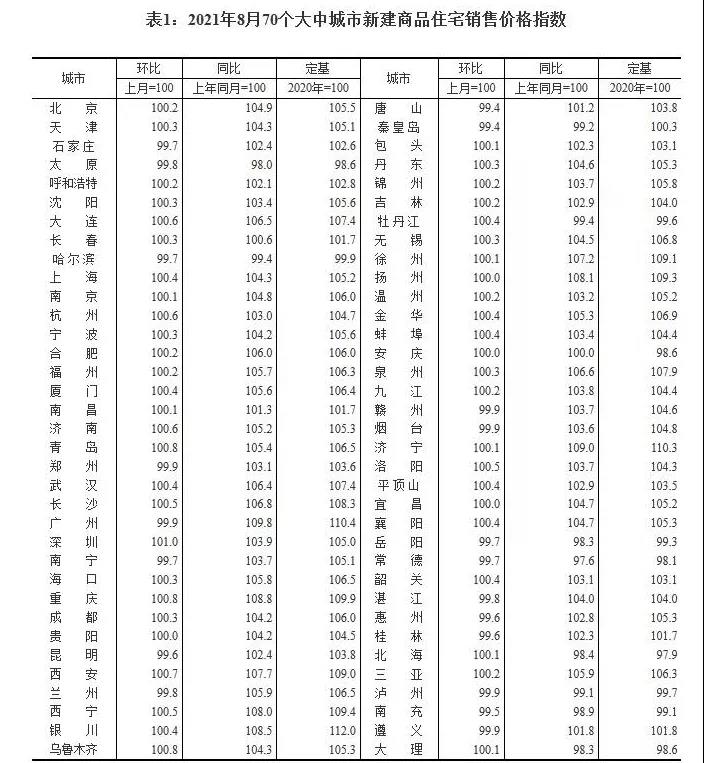

9月15日,國家統計局發布2021年8月份70個大(dà)中(zhōng)城市商(shāng)品住宅銷售價格變動情況。

在70個大(dà)中(zhōng)城市中(zhōng),8月房價上漲的城市數量出現明顯下(xià)降。其中(zhōng)新建商(shāng)品住宅價格上漲的城市數量爲46個,較7月減少5個,達到迄年内最低值,價格下(xià)調的城市數量由7月的16個增加至20個。

值得注意的是,8月份70城二手房價格下(xià)跌的城市數量開(kāi)始超過上漲的城市數量,這是18個月以來的第一(yī)次。

被視爲全國房地産風向标的深圳,二手住宅成交量同比下(xià)跌77.28%,創下(xià)10年新低。

而在北京,也不乏學區房一(yī)夜之間降價150萬的案例。

國家統計局數據顯示,2021年前8個月,全國房地産開(kāi)發投資(zī)、銷售面積和銷售額的增速繼續下(xià)降。1-8月份,全國房地産開(kāi)發投資(zī)98060億元,同比增長10.9%,增速較1-7月份下(xià)降1.8個百分(fēn)點。1-8月份,全國商(shāng)品房銷售面積和銷售額分(fēn)别爲114193萬平方米和119047億元,分(fēn)别同比增長15.9%和22.8%,增速較1-7月分(fēn)别下(xià)降5.6和7.9個百分(fēn)點。

中(zhōng)信證券研報指出,随着房價下(xià)跌的城市越來越多,政策将逐步加大(dà)鼓勵剛需的力度。但與此同時,在一(yī)二手價差較大(dà)的區域,二手限價、房地産稅改革試點等政策仍有望進一(yī)步紮緊炒房的籠子。

易居研究院智庫中(zhōng)心研究總監嚴躍進對觀察者網表示,土地市場的降溫會倒逼政策調整,或者說如何創造一(yī)個既控地價、又(yòu)确保土地市場活躍的機制,是四季度要充分(fēn)考慮的。所以後續來看,土地競拍規則等方面依然會有調整,甚至在房屋銷售方面也會有調整,進而鼓勵房企積極拿地。