欄目導航 Navigation

最近嘉興樓市很不平靜,源于1月16号領出的一(yī)張預售證。

所釋放(fàng)出的信号,令全城沸議。

尤其是對地産界可謂一(yī)次強震,圈内地産群不眠不休探讨了整晚。

原來是一(yī)個叫做佳源·優優中(zhōng)環的高價地項目(樓面價8728元/平),高層毛胚售價領到了13700元/㎡的預售證。打破了限價以來嘉興預售價的新紀錄。

而此前整個2017年度,嘉興市區樓盤高層預售價普遍限價在1萬-1.2萬元/㎡之間,洋房普遍限制在1.2-1.25萬元/㎡。此次優優中(zhōng)環的價格可謂空前。

等等等等……慢(màn)着,什麽情況?嘉興市區居然比平湖還便宜?

要知(zhī)道2017年平湖的備案上限爲1.38萬元/㎡,足足高出嘉興備案價一(yī)兩千每平。買在平湖的人是不是想要拍大(dà)腿?

别急,這裏面有個相當重要的區别,就是平湖的房價都是含了一(yī)個車(chē)位的,而嘉興是裸房價。按照嘉興市場上的行規,車(chē)位大(dà)多在30-40萬/個。折合到房價裏,以100㎡來計,相當于單價提升3-4K/平,用平湖的房價計價習慣來看,就是1.5萬左右的毛胚價。

或許在許多人看來,那1.38和1.5的區别也不是很大(dà)啊。但别忘了嘉興的車(chē)位價是備案價之外(wài)的,需房屋首付的時候一(yī)次性支付。

舉個例子:小(xiǎo)王想在嘉興買一(yī)套90㎡的婚房,房子預售證上的價格是1萬每平,總價90萬,首付三成27萬。但想要真正歸爲己有,還要支付35萬車(chē)位,即掏出62萬才能真正把這套房子“買”下(xià)來。實際上相當于支付了50%的首付。

以此類推,對二套首付五成的客戶來說,加上車(chē)位就相當于首付提升到65%左右。對于購房者來說,置業門檻被擡高了許多,隐形的壓力也增加不少。一(yī)句話(huà)來說,就是買房更難了!

除此之外(wài),嘉興房價除了1個車(chē)位的标配外(wài),往往還需加精裝。價格從2500-6000元/平不等。這筆裝修費用也是要加在首付裏的。嗯,至于實際首付,自己算吧!所以有人說,嘉興的房子是看得見,夠不着。

以及,2017年平湖樓市流行過一(yī)陣子的全款之風,就是從嘉興刮過來的。沒有對比就沒有傷害,這麽看在平湖買套房比嘉興還是容易一(yī)些。

爲了解釋一(yī)下(xià)13700元/㎡背後的故事,小(xiǎo)編不得不歪樓了那麽久。好了,現在言歸正傳。這張突破限價的預售證讓老百姓一(yī)陣緊張,如臨大(dà)敵。生(shēng)怕是限價全部放(fàng)行的号角,未來愈發買不起。

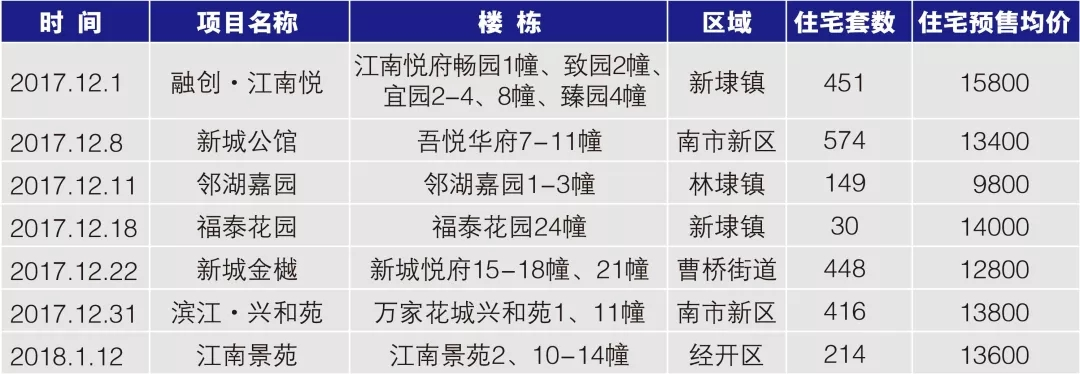

對此,小(xiǎo)編覺得僅就這麽1個樓盤就定義爲樓市風向标尚且過早。還需再觀察一(yī)下(xià)其他項目的跟進情況。例如,平湖早在2017年12月1日融創新埭江南(nán)悅項目就領出了1.58萬/㎡的預售證(不含車(chē)位)。但此後陸續領出的幾個項目,依然在限價之下(xià),未受其影響。

不過,細心的小(xiǎo)夥伴會提出一(yī)個問題:平湖第一(yī)個突破限價的項目是在新埭(接軌上海第一(yī)鎮),有着地域的特殊性。而嘉興突破限價的項目是在市區裏,其影響和意義也更大(dà)。

的确如此,這也是爲什麽此次嘉興優優中(zhōng)環項目引發沸議的主要原因。尤其是緊接着,平湖市區裏的融創江南(nán)悅、龍湖春江天玺、旭輝等高價地項目摩拳擦掌,上市在即。房價會有哪幾種可能性呢?

猜想1:因地限價,有松有緊

簡單來說,就是高價拿地的項目(主要爲樓面價7千以上的)在申請備案價時适度放(fàng)松;而較早時候拿地的低樓面價項目依舊執行1.38萬價格線。這樣從開(kāi)發商(shāng)的成本角度來看,最爲合理。但從市場競争角度來說,則讓高價地項目處于被動,成爲低價地塊項目的有力助攻。

例如:南(nán)市的濱江還有25萬方待開(kāi)發,北邊的泛華國際還剩1746套待售。按照因地限價猜想的話(huà),他們無疑是2018躺賺的赢家。相比之下(xià),融創、龍湖等即使拿到了高價預售證,也或許會因爲價格懸殊,未必能競争得過同區域的老盤。

猜想2:房車(chē)拆分(fēn),自主選擇

平湖房價備受争議的一(yī)點就是必須含車(chē)位,這在嘉興五縣兩區是獨家現象。從新埭融創江南(nán)悅來看,不僅突破了限價,還打開(kāi)了房價不含車(chē)位的先河。所以,也令人浮想聯翩,是否今後平湖樓盤都有不帶車(chē)位的可能性。

這樣,即使房價不突破或者略微突破1.38萬的話(huà),對一(yī)些高價拿地的開(kāi)發商(shāng)來說,也可以通過未來銷售車(chē)位時增加利潤來源。而對客戶來說,有實力就房子車(chē)位一(yī)步到位,資(zī)金不足就可以先搞定房子,車(chē)位先租再買。

猜想3:适當放(fàng)松,全員(yuán)适用

還有一(yī)種可能性就是針對全市樓盤,抛開(kāi)地價論,從區域價值的角度來适度調整預售證價格。讓所有拿地的開(kāi)發商(shāng)2018齊刷刷站在同一(yī)起跑線。發令槍響後,自由發揮。隻不過,這對新價格的制定提出了極高的難度。定低了,有人虧本;定高了,民意沸騰;而且各自成本不同,競争力也懸殊。

猜想4:放(fàng)開(kāi)限價,自由市場

最大(dà)膽的猜想莫過于徹底放(fàng)棄限價,政府松開(kāi)看不見的手,取消對市場的幹預。讓各個項目享受充分(fēn)自主定價權。樓盤想利潤最大(dà)化,高價慢(màn)跑也好;想資(zī)金周轉最大(dà)化,低開(kāi)高走,小(xiǎo)步快跑也好,都由企業自由決定。

最後,小(xiǎo)編覺得還有一(yī)種可能是:以不變應萬變。不管土地市場風起雲湧,新房限價依然執行全市1.38萬/平的價格上限。由住房市場倒逼土地市場,讓拿地房企望而卻步,有效遏制新“地王”的産生(shēng)。讓市場在從嚴從緊的調控高壓下(xià),自行降溫,恢複理性。