欄目導航 Navigation

證券時報記者 羅曼

6月29日,三棵樹(shù)(603737,股吧)一(yī)則公告稱,本應于今年3月31日到期的商(shāng)業承兌彙票(簡稱“商(shāng)票”)出現逾期,并涉及兩家上市房企,其中(zhōng)一(yī)家逾期票據金額5137.06萬元,另一(yī)家逾期票據金額148.44萬元。随後逾期金額較大(dà)的一(yī)家房企向證券時報記者回應,逾期票據已于今年6月初兌付。

本是一(yī)則不起眼的公告,卻再次撕開(kāi)了房企通過商(shāng)票變相融資(zī)的口子。三棵樹(shù)的公告中(zhōng)有一(yī)個細節,公告稱以龍頭房企爲主的一(yī)線地産商(shāng)使用票據支付比例提升,從而導緻報告期内公司應收票據餘額持續增長。

由于票據支付在資(zī)産負債表中(zhōng)計入應付賬款、應付票據科目,體(tǐ)現爲公司的無息債務,因此房企通過支付票據不僅能替代融資(zī),同時在“三道紅線”監管下(xià),還能降低紅線(淨負債率指标以及現金短債比指标)。于是,一(yī)大(dà)批房企紛紛通過增加應付賬款及票據方式調節負債結構,并擴大(dà)對上遊供應商(shāng)的資(zī)金占用。

統計數據顯示,2018年一(yī)季度,上市房企的有息債務(包含短期借款、一(yī)年内到期非流動負債、長期借款、應付債券)增速同比爲24.09%,到2021年一(yī)季度,這一(yī)增速已降至2.5%,有息債務增速呈現明顯下(xià)滑趨勢。然而,應付票據及應付賬款卻在大(dà)規模增加,截至2020年末,上市房企的應付賬款及應付票據規模增至約3.54萬億元。房企“隐形債務”規模的大(dà)幅增加導緻房企總負債規模不降反升,甚至是房企的償債能力可能被高估。

房企應付賬款及票據金額的快速上升帶來不可忽視的風險。有消息稱央行等監管部門已經出手,将試點房企的商(shāng)票數據納入監控範圍,要求房企将商(shāng)票數據随“三道紅線”監測數據每月上報。

證券時報記者就上述消息向央行相關部門求證,但對方稱不作回應。在行業整體(tǐ)偏緊的外(wài)部環境下(xià),應付款“隐形債務”的償還必然會影響到企業的流動性,并考驗房企的償債能力和項目的周轉能力。

房企利用票據變相融資(zī)

自2018年以來,面對房地産市場波動和政策持續調控,尤其是2020年8月20日監管下(xià)發的“三道紅線”政策,房企紛紛開(kāi)始調整債務結構,優化杠杆指标。

證券時報記者統計數據顯示,2020年房企商(shāng)票承兌規模約3667億元,同比增長36.2%,房企商(shāng)票承兌規模大(dà)幅上升。

某地産商(shāng)上遊供應商(shāng)告訴記者,“目前近60%房企都使用商(shāng)票進行材料采購、工(gōng)程款支付等,40%房企不用商(shāng)票主要因爲企業資(zī)質太差、流通性低,市場不認。商(shāng)票支付貫穿整個房地産産業鏈,包括招标、開(kāi)發建設、采購、設計、銷售等環節。”

今年以來,陷入商(shāng)票到期未兌付風波的房企爲數不少,華夏幸福(600340,股吧)、陽光城(000671,股吧)、實地地産、中(zhōng)梁控股、榮盛發展(002146,股吧)等地産商(shāng)均出現過商(shāng)票未能按期兌付的情況。

“房企商(shāng)票推後幾個月支付實際上在行業裏很正常,隻是沒有爆出來。比如我(wǒ)們跟寶能地産合作,有些項目早已經完工(gōng),但是款可能在1年甚至2年後支付,不過最終都是會付。有些工(gōng)程款需要我(wǒ)們自己墊付,雖然利潤被壓得很低,結款周期也很長,但是沒有辦法,還是要合作的。”地産建築材料商(shāng)老吳告訴記者。

三棵樹(shù)公告中(zhōng)一(yī)個細節更是透露出龍頭房企在與供應商(shāng)的合作關系中(zhōng)通常占據主導地位。公告稱,報告期内公司收入增長較大(dà)部分(fēn)來源于工(gōng)程牆面漆業務收入增長,而公司應收票據結算基本來自工(gōng)程牆面漆及裝飾施工(gōng)業務。公司應收票據餘額與工(gōng)程地産相關收入具備一(yī)定匹配性,主要系報告期内公司地産工(gōng)程類客戶收入不斷增加,且以中(zhōng)國恒大(dà)爲主的一(yī)線地産商(shāng)使用票據支付比例提升。

相比于銀行借貸、發行債券,房企依賴票據其實就是一(yī)種“賒賬”行爲,通過擠占上遊供應商(shāng)資(zī)金,緩解自身資(zī)金周轉壓力,實爲變相融資(zī)。越強勢的房企在與供應商(shāng)合作中(zhōng),越容易實現延期付款。

但對于商(shāng)票而言,票據持有人考慮到長期合作,通常不會在公開(kāi)渠道發聲。當房企資(zī)金鏈緊張,商(shāng)票的兌付優先級相比金融類機構要低很多,即債權人的權利并沒有完全得到保障。記者在采訪過程中(zhōng)了解到,商(shāng)票持票人超過2~3個月未收到款也較正常,房企結款時普遍存在拖延。

據記者統計,目前市場仍有大(dà)量地産企業采用商(shāng)票結算,包含萬科、綠地、保利地産(600048,股吧)、碧桂園、融創在内的多達60家上市房企。商(shāng)票爲何如此受歡迎?

中(zhōng)原地産首席分(fēn)析師張大(dà)偉向記者分(fēn)析,相比于銀行貸款、發債、信托及資(zī)管等融資(zī)渠道,商(shāng)票的優勢就在于流程簡單且便捷,無須備案、抵押、中(zhōng)介機構盡職審查等繁雜程序,且資(zī)金用途靈活。其次,商(shāng)票是一(yī)種非常好的“賒賬”方式,因爲商(shāng)票不占用其在金融機構的授信額度,不計入有息負債,成爲降低房企淨負債率以及現金短債比的一(yī)個重要方式。第三,房地産融資(zī)政策趨向收緊,從需求端到供給端,銀行借款、債券、非标等融資(zī)渠道持續收窄,票據便成爲各大(dà)地産企業的主要融資(zī)渠道。

因此,攜規模優勢,在上下(xià)遊産業鏈掌握話(huà)語權的頭部房企,應付票據金額近年來迅速走高。上海票據交易所數據顯示,2020年TOP19房企總體(tǐ)商(shāng)票承兌餘額達到3355.74億元,較2019年增長36.59%,占全國商(shāng)票承兌總量的9.27%。

“三道紅線”壓頂 房企大(dà)騰挪

2020年8月20日,住房和城鄉建設部、人民銀行聯合發布“三道紅線”政策,具體(tǐ)爲紅線一(yī):剔除預收款後的資(zī)産負債率大(dà)于70%。紅線二:淨負債率大(dà)于100%。紅線三:現金短債比小(xiǎo)于1倍。根據“三道紅線”觸線情況不同,試點房地産企業被分(fēn)爲“紅、橙、黃、綠”四檔。

以有息負債規模爲融資(zī)管理操作目标,分(fēn)檔設定爲有息負債規模增速阈值,每降低一(yī)檔,上限增加5%,即如果“三線”均超出阈值爲“紅色檔”,有息負債規模以2019年6月底爲上限,不得增加;“二線”超出阈值爲“橙色檔”,有息負債規模年增速不得超過5%;“一(yī)線”超出阈值爲“黃色檔”,有息負債規模年增速不得超過10%;“三線”均未超出阈值爲“綠色檔”,有息負債規模年增速不得超過15%。

“三道紅線”的具體(tǐ)算法爲:剔除預收款後的資(zī)産負債率=(總負債-預收)/(總資(zī)産-預收)。紅線2:淨負債率=(有息負債-貨币資(zī)金)/合并權益。紅線3:現金短債比=貨币資(zī)金/短期有息債務。

以此可看出,爲避免踩線,房企完全有動力調整債務結構,手段之一(yī)就是将有息負債挪入應付賬款及票據、其他應付款等無息負債科目,進而減少表内有息負債。簡單理解,就是擴大(dà)分(fēn)子,減小(xiǎo)分(fēn)母,從而降低顯性負債率指标。因此,越來越多房企通過增加應付款的方式來緩解資(zī)金壓力,實現加杠杆經營。

标普信評房地産分(fēn)析師劉曉亮對記者表示,“若監管把房企商(shāng)票納入‘三道紅線’監管範圍,我(wǒ)相信對某些企業的指标會造成比較大(dà)的影響。在融資(zī)環境趨緊和疫情尚未結束背景下(xià),房企傾向于用财務手段調整債務結構是應對外(wài)部不确定性的一(yī)種自然反應,這是可以理解的。同時,也是爲了給自己找到更好的融資(zī)渠道。”

較爲典型的是某龍頭房企,有息負債去(qù)年在最高時曾達8700億元,今年上半年已降至5700多億元,短短一(yī)年大(dà)幅下(xià)降近3000億元,從而完成今年“6月底前有息負債降到5字頭,至少實現一(yī)條紅線變綠”的目标。該房企6月30日稱,淨負債率已降至100%以下(xià),實現一(yī)條紅線變綠。

然而,該房企的應付賬款及票據近年來大(dà)幅度增加,占整個上市房企應付賬款及票據規模比例達17.5%,尤其是其應付票據成爲房企規模之最,總負債規模在2020年度接近2萬億元。

Wind房地産開(kāi)發統計口徑數據顯示,2018年度上市房企有息債務規模合計7.4萬億元,同比增長17.5%;2019年度有息債務規模合計8.2萬億元,同比增長10.8%;2020年度有息債務規模合計8.6萬億元,同比增長4.8%。若從單季度數據看,2018年一(yī)季度上市房企有息債務規模同比增長24.09%,到2021年一(yī)季度,同比增長2.5%。同一(yī)報告期内,上市房企的營業收入明顯上漲, 2021年一(yī)季度同比增長高達112.25%。

數據顯示,在營業收入規模大(dà)幅增長的同時,上市房企的有息債務規模雖然仍在上漲,但增速已明顯放(fàng)緩。同時,房企應付賬款及票據規模呈現大(dà)比例上升趨勢。

記者統計數據顯示,2018年度上市房企應付賬款及票據規模合計爲2.1萬億元,2019年爲2.82萬億元,2020年度這一(yī)規模已達3.54萬億元,同比增速達25.5%。其中(zhōng)恒大(dà)最高,達到6217.15億元,同比增長14.1%;其次是碧桂園,達到3893.84億元,同比增長18.25%;萬科達到2962.92億元,同比增長10.5%。

在應付賬款及票據規模大(dà)幅增加之下(xià),房企總負債規模不降反升。自2018年至2020年度,房企總負債規模分(fēn)别爲19萬億元、22.2萬億元、24.8萬億元。

從另一(yī)角度看,記者統計境内上市100家房地産樣本企業,2020年度存貨周轉率中(zhōng)值爲0.32,較2019年的0.3略有提升。但同期樣本企業的少數股東權益、長期股權投資(zī)和其他應收款中(zhōng)值分(fēn)别同比增加54.6%、20.4%和21.6%。作爲對照,樣本房企總資(zī)産中(zhōng)值2020年同比僅增長10.2%。

上述數據意味着,樣本房企整體(tǐ)經營效率提升有限,但通過大(dà)幅擴大(dà)自身少數股東權益規模,提升了表外(wài)項目占比,從而改善并表範圍内的财務杠杆。

“盡管房地産開(kāi)發企業受‘三道紅線’監管要求的影響紛紛降低表内财務杠杆,以減少自身觸及紅線的數量,但是行業整體(tǐ)杠杆改善情況有限。從企業數量上看,100家樣本房企中(zhōng)65%的企業存在較爲明顯的财務運作迹象,這表明采用财務方式降低表内杠杆已經成爲行業通行的做法。”劉曉亮表示。

警惕房企流動性指标惡化

如上所述,房企通過财務方式降低表内杠杆,進而改善“三道紅線”核心指标達到監管要求。Wind數據顯示,上市房企的淨負債率均值的确有所下(xià)降。2020年度上市房企淨負債率均值爲70.5%,2019年爲93.14%,下(xià)降較爲明顯。但扣除預收款後的資(zī)産負債率均值卻有所上升,從2019年的51.59%上升至53.19%。

對此,劉曉亮分(fēn)析,債務騰挪可能會讓房企的償債能力被高估,應付款“隐形債務”的償還也會影響到企業流動性,考驗房企的償債能力和項目周轉能力。

值得警惕的是,100家樣本房企現金短債比均值出現惡化,從2019年的2.33倍下(xià)降到去(qù)年的1.18倍。現金短債比的惡化意味着行業流動性壓力有所提升,流通性壓力較大(dà)的房企同時也面臨經營和再融資(zī)壓力。

具體(tǐ)來看,42%的企業2020年末現金短債比較2019年下(xià)降,其中(zhōng)有25家現金短債比小(xiǎo)于1倍,表明這些企業的流動性壓力逐漸加大(dà)且流動性風險較高。比如泰禾集團(000732,股吧),2019年度現金短債比爲0.24倍,2020年度這一(yī)比值下(xià)降到0.1倍,華夏幸福現金短債比從2019年的0.63倍下(xià)降至2020年末的0.28倍。

此外(wài),這些企業還表現出存貨周轉率較低和淨負債率較高的特征。

植信投資(zī)首席經濟學家兼研究院院長連平表示,存貨周轉率較低一(yī)定程度上意味着房企銷售回款減慢(màn),在嚴控有息負債規模增長的同時,銷售回款卻不能彌補有息負債增速下(xià)降,一(yī)旦有息負債增速與銷售回款增速同時下(xià)降,部分(fēn)房企面臨資(zī)金斷裂的風險較大(dà)。

劉曉亮稱,若房企融資(zī)環境持續偏緊,流動性風險将成爲引發房企信用事件的重要觸發因素。

房企今年信用債

到期償還壓力較大(dà)

事實上,自2016年以來,房企融資(zī)渠道就成了監管層重點調控對象。2018年“資(zī)管新規”出台以來,非标融資(zī)持續收緊,房企融資(zī)進一(yī)步受限。2019年監管打擊“前融”,同時進一(yī)步規範地産債、地産美元債發行。2020年以來,盡管境内地産債、境外(wài)地産美元債出現發行高峰,但債券募集資(zī)金用途卻始終沒有出現實質性放(fàng)松,同時,金交所等非标融資(zī)渠道被明令禁止,進一(yī)步限制了部分(fēn)房企的資(zī)金來源。

用數據體(tǐ)現更爲直觀。記者統計數據顯示,2016年度房企境内發債規模爲8700億元,發行隻數929隻,淨融資(zī)額達7985億元。然而,自2020年8月至今年7月15日,房企已經連續10個月淨融資(zī)爲負值。今年以來,房企境内信用債淨融資(zī)爲-2907億元。

境外(wài)債方面,2016年以來房企海外(wài)發債規模不斷上升,2019年規模達800億元美元(折合人民币5200億元)高峰。同年7月9日,發改委發布778号文(文件全稱《國家發展改革委關于推進房地産企業發行外(wài)債申請備案登記管理改革的通知(zhī)》),房地産企業發行境外(wài)債隻能用于置換未來一(yī)年内到期的中(zhōng)長期境外(wài)債務,疊加疫情沖擊影響,2020年房企海外(wài)發債規模明顯縮減至643億美元。今年一(yī)季度,地産美元債淨增量爲72億美元,較2020年一(yī)季度和2019年一(yī)季度分(fēn)别大(dà)幅下(xià)降65%和72%,今年以來房企海外(wài)發債有5個月淨融資(zī)額爲負,累計淨融資(zī)-55.46億美元。

更難的是,房企還将在今年迎來償債高峰期,流動資(zī)金緊張可想而知(zhī)。

Wind數據顯示,2021年房企境内信用債總償還量(包含了到期償還量、提前兌付量、回售量)規模創曆史新高。截至7月15日,房企境内信用債到期償還量已經達到6467.37億元,相比2020年增加1265億元。全年總償還量規模約爲7217億元,相比2020年增加814億元,涉及到期債券826隻,到期償還壓力較大(dà)。

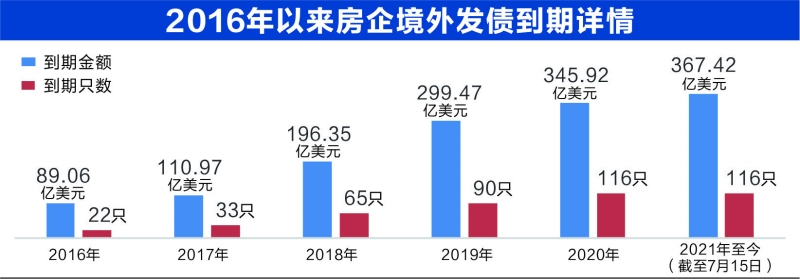

這僅是境内信用債到期規模,2021年同樣也是房企海外(wài)債到期高峰期。數據顯示,截至7月15日,海外(wài)債到期規模達到367美元(約人民币2496億元),全年到期規模達到583億美元(約人民币3797億元),涉及207隻債券。即,今年到期的境内外(wài)債券規模合計達到人民币10924億元。

在償債壓力疊加嚴控有息負債增速的背景下(xià),房地産金融風險不容小(xiǎo)觑。在防範化解金融風險和中(zhōng)央高層多次強調“房住不炒”、“不将房地産作爲短期刺激經濟手段”的背景下(xià),房企高杠杆經營将難以持續。

視覺中(zhōng)國/供圖 數據來源:Wind 本版制表:羅曼