欄目導航 Navigation

導 讀

長春二輪集中(zhōng)土拍與首輪集中(zhōng)土拍相比,市場表現更“冷”,溢價率再度下(xià)行。

◎ 作者 / 馬千裏、邱娟

6月17和18日,在首輪集中(zhōng)供地中(zhōng)表現最積極的長春,在第二輪集中(zhōng)供地表現依舊較爲突出,完成了繼廈門之後的“第二拍”。爲了對長春房地産市場有全局性的了解,本文将進一(yī)步對比長春兩次集中(zhōng)土拍在規模、熱度、盈利等方面的異同點,并結合本地商(shāng)品房市場對接下(xià)來的土地市場做出趨勢性預判。

01

熱度變化:二輪集中(zhōng)土拍熱度進一(yī)步下(xià)滑

超九成地塊底價成交

從供應規模上來看,長春二輪土拍規模較一(yī)輪有所提升,不論是供應幅數還是供應建面較第一(yī)次均有顯著提升,尤其是供應建面,增幅高達44%。雖然供應規模明顯上漲了,但市場熱度并未有明顯改觀。長春本次土拍供應68宗涉宅地,其中(zhōng)有8宗提前中(zhōng)止出讓,最終成交42宗住宅用地,18宗流拍,流拍率高達38%,流拍情況較首輪明顯加劇。

具體(tǐ)來看,本次土拍成交的42宗住宅用地中(zhōng),僅有3宗溢價成交,其餘39宗均爲底價成交,比重超九成。從市場熱度來看,本場土拍總溢價率僅有0.4%,較首次集中(zhōng)土拍熱度再次下(xià)降,較2020年全年涉宅土地溢價率更是低了4.2個百分(fēn)點,市場明顯“遇冷”。

02

盈利空間:溢價地塊盈利空間依然可觀

但面臨市場下(xià)行的隐憂

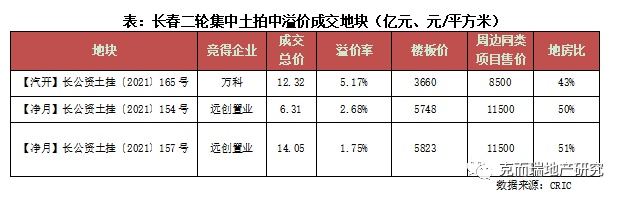

與首輪土拍一(yī)緻,長春二次集中(zhōng)拍地競拍依然采取“限地價、競配建”競地模式。但事實上,第二輪集中(zhōng)拍賣成交的42宗涉宅地塊中(zhōng),僅有3宗溢價成交,無一(yī)宗觸及最高限價,其中(zhōng)溢價率最高的位于汽車(chē)經濟開(kāi)發區,被萬科以12.32億元競得,溢價率爲5.17%,樓闆價爲3660元/平方米,而周邊在售項目均價僅有8500元/平方米,按照這一(yī)售價測算的話(huà),地房比僅有43%,盈利依然比較可觀。

其餘2宗溢價地塊均位于淨月高新開(kāi)發區,兩宗位置毗鄰,最終被遠創置業分(fēn)别以6.31億元、14.05億元競得,樓面價分(fēn)别爲5748、5823元/平方米,溢價率分(fēn)别爲2.68%和1.75%。值得注意的是,遠創置業在首輪集中(zhōng)拍地中(zhōng)在該闆塊競得一(yī)宅地的樓闆價高達6598元/平方米,本次競得的地價較這一(yī)價格降幅超一(yī)成,地價呈現明顯的下(xià)降趨勢。按照周邊在售項目的平均售價11500元/平方米來測算的話(huà),地房比在50%左右,盈利空間還是比較可觀的。

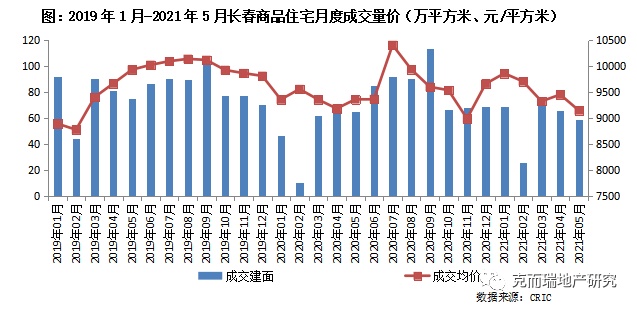

值得注意的是,盡管大(dà)多數地塊尚能保持良好的盈利空間,就目前的市場供求情況來看,這些土地未來入市仍将面臨一(yī)定的去(qù)化隐憂。CRIC數據顯示,2020年9月,長春“限價+限貸”政策出台之後,市場明顯降溫,9月之後月均成交量僅有62萬平方米,較政策加碼之前的月均成交量下(xià)降了約三成,整體(tǐ)銷售規模甚至不及疫情之前,成交均價也在持續下(xià)滑,商(shāng)品住宅去(qù)化周期已經超過20個月,庫存有加劇的風險。

03

需求不足:長春十年人口增量全國墊底

購房需求基本面表現不佳

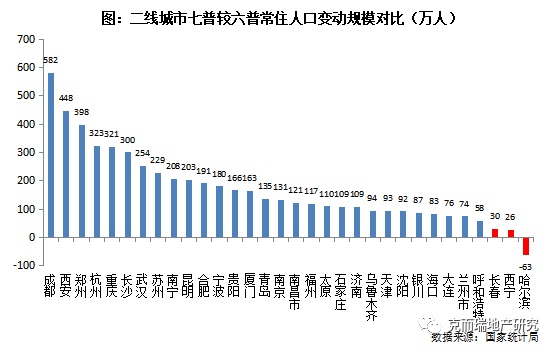

造成這一(yī)現象的原因除了疫情和調控加碼等因素,最主要的原因還是在于人口,長春處于人口外(wài)流比較嚴重的東北三省,人口的外(wài)流嚴重影響了購房需求基本面。近期公布的“七普”人口數據顯示,2020年長春常住人口906.7萬人,較2010年增量僅有30萬人,這一(yī)數據在二線城市處于墊底位置(僅高于西甯和哈爾濱);并且增長的這部分(fēn)人群很大(dà)程度上來源于省内三四線城市,購買力也相對疲軟,因此房地産市場表現不及人口大(dà)量流入的長三角和珠三角區域,流拍和底價成交成爲常态也在意料之中(zhōng)。

04

總結:長春土拍再度“遇冷”

人口滞漲大(dà)背景下(xià)市場熱度難再上漲

總體(tǐ)來看,長春二輪集中(zhōng)土拍與首輪集中(zhōng)土拍相比,市場表現更“冷”,溢價率再度下(xià)行,“底價成交”和“流拍”成爲高頻詞彙;即使是溢價成交的地塊,地價較上一(yī)次集中(zhōng)拍地也進一(yī)步下(xià)滑,房企拍地積極性再度下(xià)滑,與長三角和珠三角的高熱之勢截然相反。

雖然地價下(xià)滑十分(fēn)契合政府實施“集中(zhōng)供地”的初衷,但是考慮到近兩年長春樓市進入低谷,去(qù)化周期已經超過20個月,庫存甚至還有加劇的風險,尤其是長春近十年人口增量全國墊底,購房需求基本面頹勢難以逆轉,這樣來看,無論是商(shāng)品房市場,還是土地市場,熱度均難以上漲。

本文首發于微信公衆号:克而瑞地産研究。文章内容屬作者個人觀點,不代表和訊網立場。投資(zī)者據此操作,風險請自擔。