欄目導航 Navigation

我(wǒ)愛我(wǒ)家研究院數據顯示,2020年,重點監測12城,量價方面,經紀機構住宅租賃成交總量低于上年;9城整租平米租金同比下(xià)跌,11城平米租金同比漲跌幅保持平穩;套均租金多穩中(zhōng)有降,僅成都、上海同比上漲。供求方面,除南(nán)京、武漢、常州外(wài),9城新增市場供不應求;帶看總量同比下(xià)降明顯,一(yī)線及強二線城市同比波動相對較小(xiǎo)。結構方面,租賃市場以1-2居室爲主,三居室及以上占比逐年上漲;近7成租客集中(zhōng)在20-35歲,25-35歲租客占比逐年增加。

一(yī)、

成交總量低于上年,長三角及一(yī)二線城市略好

我(wǒ)愛我(wǒ)家研究院數據顯示,2020年,重點監測12城,經紀機構住宅租賃成交總量不及上年,疫情爲首要影響因素。一(yī)季度,受疫情影響,重點監測城市住宅租賃成交總量腰斬式下(xià)降;2月更是達到曆史新低,同比降幅近80%;4月,成交量快速回升,降幅極大(dà)收窄10%上下(xià);5月成交量同比轉正;6-7月因疫情影響就業市場,畢業季租賃高峰爽約,租賃需求滞後,成交量同比降幅超過15%;8-12月疫情影響消退,租賃市場日漸好轉,成交總量同比連續5個月實現正增長。

分(fēn)城市,2020年,重點監測12城,僅無錫租賃市場明顯好于上年同期,成交量同比微增;成都、上海、南(nán)京、鄭州、北京市場略好,同比降幅甚微;而武漢、杭州租賃市場成交量則下(xià)降明顯。究其原因,武漢主要是由于疫情影響,城市解封時間晚、經濟恢複較慢(màn),導緻市場需求減少、恢複速度遲緩;杭州因租金成本過高(平米租金僅次于北上深)、出租房屋供給量加大(dà)等原因,自2019年8月開(kāi)始租賃成交量大(dà)幅下(xià)滑,全年成交量同比降幅較高。綜合來看,除杭州外(wài)的長三角地區、一(yī)線及重點二線城市租賃市場較堅挺,疫情影響面較小(xiǎo),成交量基本與上年相差不大(dà)。

二、

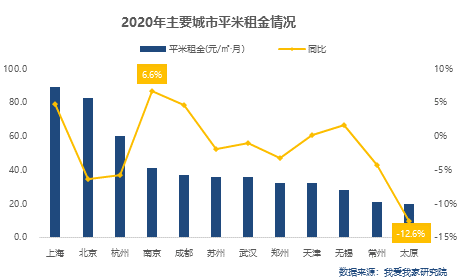

平米租金波動平穩,太原、北京、杭州同比降幅略高

我(wǒ)愛我(wǒ)家研究院數據顯示,2020年,重點監測12城,上海整租平米租金最高,爲89.3元/平·月,較上年上漲4.0元/平·月;太原整租平米租金最低,爲19.9元/平·月,較上年下(xià)跌2.9元/平·月。

分(fēn)城市,2020年,南(nán)京、上海、成都、無錫、天津5城整租平米租金同比上漲,其餘城市則有不同程度的下(xià)跌,而太原、北京、杭州同比降幅較高。但總體(tǐ)來看,除太原下(xià)降超過10%外(wài),其餘11城租金同比漲跌幅保持在7%以内,平米租金波動平穩。

按城市等級來看,一(yī)線城市租金漲跌不一(yī),上海自4月開(kāi)始平米租金同比連續9個月上漲,全年租金同比略增;北京全年平米租金同比則略降。強二線城市中(zhōng),除杭州平米租金降幅略高外(wài),其餘城市同比漲跌幅均較小(xiǎo);弱二線及三線城市平米租金同比雖普遍下(xià)跌,但降幅相對較小(xiǎo)。

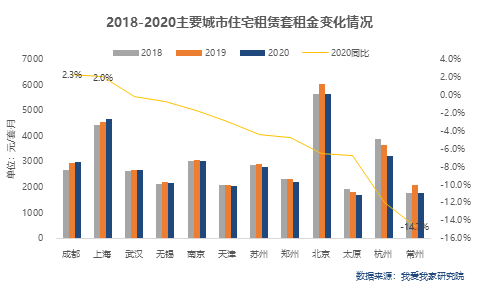

三、套均租金多穩中(zhōng)有降

,僅成都、上海同比上漲

我(wǒ)愛我(wǒ)家研究院數據顯示,2020年,重點監測12城,北京整租套均租金最高,爲5647元/套·月,同比下(xià)跌6.5%;太原整租套均租金最低,爲1817元/套·月,同比下(xià)跌6.8%。

分(fēn)城市,2020年,僅成都、上海整租套均租金同比微漲,其餘城市則有不同程度的下(xià)跌。除常州、杭州同比降幅略高外(wài),其餘10城套均租金同比漲跌幅保持在7%以内,租金波動平穩。從絕對量降幅來看,杭州、北京、常州套均租金降幅較高,套均租金下(xià)跌超過300元/套·月。

四、

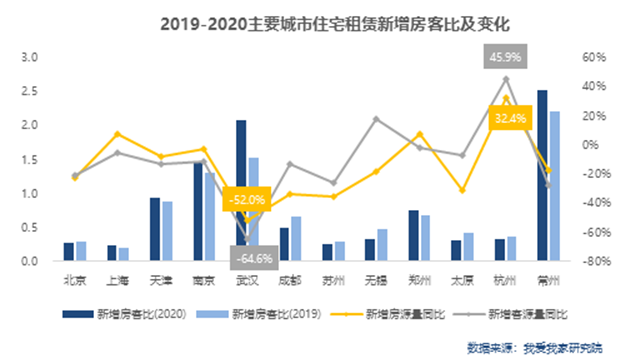

多數城市新增房客源總量減少,而杭州明顯高于上年

根據我(wǒ)愛我(wǒ)家(000560,股吧)研究院數據,2020年,重點監測12城,除南(nán)京、武漢、常州外(wài),9城新增房客比均小(xiǎo)于1,新增市場供不應求。其中(zhōng),上海、蘇州、北京新增房客比均小(xiǎo)于0.3,新增市場供遠低于求。2020年,北京、成都、蘇州、無錫、太原、杭州6城新增房客比較上年有所減小(xiǎo),新增需求較供應略有加大(dà);而武漢新增需求較供應收緊幅度加大(dà)。

新增客源量方面,僅杭州、無錫較上年有所增長,其中(zhōng)杭州增幅超過45%;武漢降幅較高,同比下(xià)降超過60%。新增房源量方面,杭州、鄭州、上海同比增長,其餘9城下(xià)降。杭州以32.4%的增幅領漲,武漢以52.0%的降幅領跌。

五、帶看總量較上年下(xià)降明顯,

一(yī)線及強二線城市市場略好

根據我(wǒ)愛我(wǒ)家研究院數據,2020年,重點監測12城,帶看總量同比下(xià)降超2成。其中(zhōng),上海、成都、太原、杭州、常州同比增長,其餘7城則有所下(xià)降。常州、太原同比增幅較高,超過40%;武漢降幅較高,同比下(xià)降超過60%。綜合而言,一(yī)線及強二線城市帶看量同比波動相對較小(xiǎo),市場受疫情影響不大(dà)。

六、1-2

居室

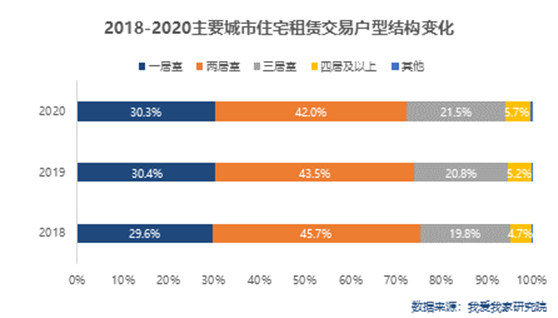

成交占比超7成,三居室及以上占比逐年上漲

根據我(wǒ)愛我(wǒ)家研究院數據,2020年,重點監測12城,住宅租賃市場戶型占比最高的爲兩居室,占比42.0%;其次爲一(yī)居室,占比30.3%;1-2居室累計占比達到72.3%,較上年下(xià)滑1.6個百分(fēn)點。與上兩年相比,三居室及以上戶型占比逐年上漲,兩居室占比則逐年下(xià)滑。綜合來看,當前住宅租賃市場以1-2居室爲主,大(dà)戶型占比逐年增加,改善需求日漸提升。

七、近7成租客爲90後與85後,85後租客占比逐年增加

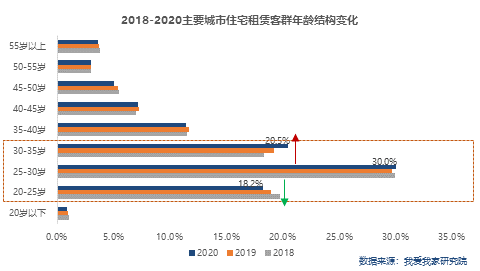

根據我(wǒ)愛我(wǒ)家研究院數據,2020年,重點監測12城,住宅租賃客群占比排名前三的年齡區間分(fēn)别爲25-30歲(占比30.0%)、30-35歲(占比20.5%)、20-25歲(占比18.2%),20-35歲累計占比爲68.7%,較上年上升0.8個百分(fēn)點。

與2019年相比,30-35歲、25-30歲租客占比分(fēn)别上升1.3、0.3個百分(fēn)點,20-25歲、45-50歲、35-40歲租客占比則分(fēn)别下(xià)滑0.7、0.4、0.3個百分(fēn)點。與上兩年相比,30-35歲租客占比逐年增加,且占比有逐年加大(dà)趨勢;而20-25歲租客占比則逐年下(xià)滑。

綜上而言,當前近7成租客爲90後與85後,90後租客占比接近一(yī)半。近兩年,随着房價的高企,85後租客占比有逐年加大(dà)的趨勢。受疫情影響,今年大(dà)中(zhōng)專畢業生(shēng)就業時間延遲,95後租客租賃需求下(xià)降明顯。

綜上所述,我(wǒ)愛我(wǒ)家研究院認爲,2020年,重點監測12城,經紀機構住宅租賃市場成交量同比降幅明顯,成都、上海、南(nán)京、鄭州、北京市場略好。11城整租平米租金同比漲跌幅保持在7%以内,波動較平穩,多數城市套均租金穩中(zhōng)有降。重點監測城市帶看總量同比下(xià)降,北京、成都、蘇州、無錫、太原、杭州新增需求較供應比上年略有加大(dà)。超7成市場成交集中(zhōng)在中(zhōng)小(xiǎo)戶型上,改善需求逐步提升。90後與85後成爲租賃市場主力軍,随着房價的高企,85後租客占比有逐年加大(dà)趨勢。今年受疫情影響,95後租客租賃需求下(xià)降明顯。

自2015年中(zhōng)央首次提出“租購并舉”以來,各地政府從完善市場規範、保障主體(tǐ)權益、增加用地供應、對租賃企業進行扶持等多方面大(dà)力推動行業發展。2020年,在“租購并舉”政策推進下(xià),各地多渠道籌措租賃房源,加強規範住房租賃市場行爲,市場環境進一(yī)步得到改善。例如,深圳、長沙、武漢等城市允許非住宅用房改造爲租賃住房,上海提出長租公寓與養老相結合的模式,杭州、上海、成都等多地出台文件警示租房風險、規範企業行爲,多數城市不斷加大(dà)人才租房補貼力度等。

同時,2020年12月召開(kāi)的中(zhōng)央經濟工(gōng)作會議指出,解決好大(dà)城市住房突出問題是2021年重點任務之一(yī),并從土地供應、降低稅費、規範市場行爲等多方面明确了租賃住房市場的具體(tǐ)工(gōng)作要求。因此,2021年将成爲加快租賃住房補短闆,加大(dà)力度推進租購并舉的住房制度的關鍵一(yī)年,建立多主體(tǐ)供應和多渠道保障的租購并舉住房制度将成爲未來經濟工(gōng)作的重點之一(yī)。

展望2021年,剔除重大(dà)疫情突發事件的影響因素,全國經濟将持續恢複,租賃需求持續回升,2021年重點監測城市租賃成交量有望超過2020年,經濟發達、人口流動性強、交通條件便利的一(yī)線及強二線城市成交量提升将較明顯。租金方面仍将持續平穩,多數城市整租平米租金或較上年微漲,但租賃市場平穩健康發展的目标将保持不變。

報告說明

本報告監測12城包括:北京、上海、天津、杭州、蘇州、南(nán)京、無錫、武漢、成都、鄭州、太原、常州

指标解釋:

1.新增房客比 = 固定時間段内某地新增房源數/某地新增客源數

2.帶看量:同一(yī)客戶、同一(yī)時間、看多套房,帶看量計一(yī)次

免責聲明

本文所載信息爲研究院分(fēn)析師獨立觀點,不代表所在機構意見,亦不保證相關信息的準确性和完整性。本文中(zhōng)所進行的房價統計均基于交易數據,未進行同質化處理,意見和内容僅作參考,不成爲市場交易的出價或定價的依據,亦不作爲市場判斷和預測的依據。如需轉載,請标明内容來源于我(wǒ)愛我(wǒ)家研究院。