欄目導航 Navigation

8月下(xià)旬依舊是内房股披露2019年中(zhōng)期業績報告的高峰期,央企中(zhōng)海地産同樣不例外(wài),8月22日午間與碧桂園等房企幾乎同一(yī)時間公布業績。

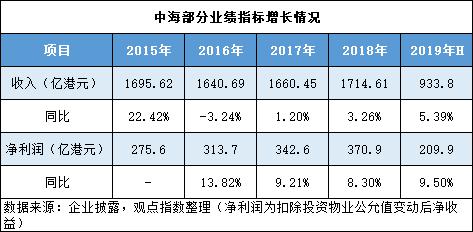

從整體(tǐ)經營數據來看,中(zhōng)海地産作爲房地産行業“優等生(shēng)”依然保持了穩健增長。其中(zhōng)2019年上半年收入933.8億港元,同比增長5.39%;股東應占溢利249.4億港元,同比上升7.4%;核心淨利潤209.9億港元,同比增長9.5%。

若從淨利潤率的角度觀察,上半年中(zhōng)海地産淨利率達到26.7%,較2018年底上升0.5個百分(fēn)點。該盈利增速在同侪之間已屬優秀水平,讓中(zhōng)海地産大(dà)概率蟬聯“最賺錢公司”。

但從股價走勢看,資(zī)本市場對這份成績單似乎不夠滿意,8月22日中(zhōng)海地産跌2.12%至25.35港元,跌幅超過恒生(shēng)指數(0.84%)。資(zī)本市場人士對觀點地産新媒體(tǐ)透露,在當天下(xià)午中(zhōng)海地産業績會上,不少投資(zī)者都表達了類似淨利潤增長放(fàng)緩的擔憂。

觀點地産新媒體(tǐ)獲悉,中(zhōng)海地産主席兼行政總裁顔建國,執行副總裁、運營總監兼總建築師羅亮,副總裁郭光輝、财務總監呂世傑以及包括商(shāng)業公司負責人在内的一(yī)衆高管,出席了香港的業績會。

其中(zhōng)有投資(zī)者認爲,中(zhōng)海地産在盈利增長方面“相對比較乏力一(yī)點”,希望管理層向外(wài)界傳遞更多信心。

盡管中(zhōng)海地産過去(qù)兩年更換了高層,但數據顯示,2016-2018年該公司營收增長緩慢(màn),同時核心淨利潤增速分(fēn)别爲13.82%、9.21%、8.30%,至2019年核心淨利潤同比增長9.5%,已持續告别兩位數時代。

其中(zhōng)對于今年上半年的增速,顔建國解釋系用港币計價拉低所緻,若按人民币算,核心淨利增長大(dà)約爲15.6%。他同時表示,過去(qù)幾年公司銷售增速較慢(màn),因此營收、利潤也受到影響。按照房地産預售制度及竣工(gōng)時間推算,營收往往較銷售滞後兩年左右。

上述表态與半年前幾乎相同。今年3月20日,顔建國在2018年業績會上對媒體(tǐ)回應,中(zhōng)海的營收和利潤都是過去(qù)幾年轉換來的,而那段時間銷售增長沒那麽快,所以規模增長稍微慢(màn)一(yī)點。

資(zī)本市場人士對觀點地産新媒體(tǐ)透露,顔建國在此次業績會上釋放(fàng)的積極信息繼續是,中(zhōng)海自去(qù)年起銷售規模快速增長,借此扭轉外(wài)界認爲其盈利增長緩慢(màn)的印象。

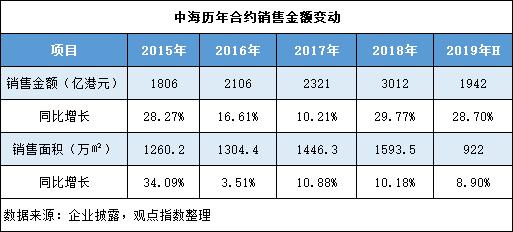

據中(zhōng)海地産年報披露,自2017年6月顔建國出任中(zhōng)海地産主席以來,2018年及2019年上半年該公司銷售金額分(fēn)别達3012億港元、1942億港元,同比增速在29%上下(xià),高于他上任之前數年的水平。顔建國還将上半年銷售增速總結爲“TOP10裏名列前茅”。

也正是從這兩年起,中(zhōng)海地産在銷售端的周轉速度逐漸提高。

同時從售價的角度看,2015年至2019年中(zhōng)海地産每平方米銷售單價從1.43萬元升至2.1萬元,這或許正是該公司在區域選擇上逐步收縮至核心城市的體(tǐ)現。

但資(zī)本市場人士也意識到中(zhōng)海對盈利的表述發生(shēng)的細微區别:“中(zhōng)海表示将以利潤持續穩健增長爲目标,管理層強調的是利潤總額而非增速。”

據他回顧,顔建國認爲從中(zhōng)長期來看,房地産行業利潤率肯定會緩慢(màn)降低,中(zhōng)海要“未雨綢缪”提高規模,這樣才能保證利潤總額不變,“他說有信心保持利潤持續穩健增長”;郭光輝則呼籲關注“複利”指标,認爲到了一(yī)定淨利潤規模後,始終保持長期穩健的增長速度将是中(zhōng)海未來行穩緻遠的關鍵。

在承認并面對利潤增速放(fàng)緩後,中(zhōng)海地産轉向了以“又(yòu)好又(yòu)快又(yòu)穩”爲目标的發展階段,顔建國強調這是過去(qù)兩年公司堅持的方向,“好”字在前,“快”字在後。

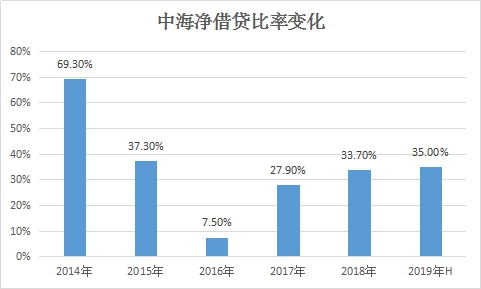

據了解,他在現場強調,中(zhōng)海的銷售規模增長是建立在低負債率的基礎之上,通過高周轉而非高杠杆實現。

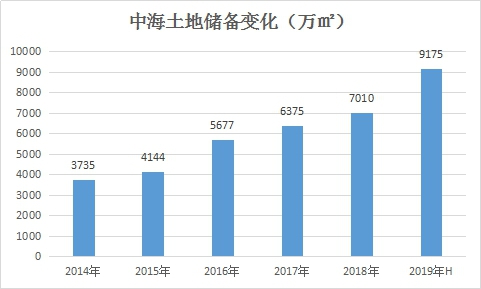

數據顯示,中(zhōng)海地産上半年在18個内地城市及香港新增24宗地,總地價751.8億港元,權益地價574.1億港元,總樓面面積464萬平方米,單價達1.1萬元/平方米高于過去(qù)兩年30%以上。進入7月份,中(zhōng)海在香港、北京(樓盤)等地繼續拿地,有統計稱至7月底拿地金額達841.1億港元。

中(zhōng)海新增的土儲裏不乏備受關注的高總價地塊,比如54億元獲得的深圳(樓盤)光明區項目,79.4億競得的北京年内總價地王等,透露着對補充土儲的迫切。以深圳爲例,觀點地産新媒體(tǐ)了解,在6月底拿地之前,中(zhōng)海已面臨無項目開(kāi)發的境地,上半年其在深圳竣工(gōng)面積僅0.9萬平方米,是華南(nán)地區最低的城市。

而截止6月底,中(zhōng)海地産土儲總建築面積9175萬平方米,較去(qù)年底增長30.88%。

觀點地産新媒體(tǐ)了解到,顔建國在業績會上表示,中(zhōng)海去(qù)年新增投資(zī)安排1300億港元,上半年完成43%左右,因二季度市場調整而放(fàng)慢(màn)拿地節奏,拿地近一(yī)半集中(zhōng)在一(yī)線城市及香港。

他表示,下(xià)半年會一(yī)如既往按照自己的風格拿地,這樣能保證持續發展,至于土地的選擇考驗投資(zī)精準度。這與其它房企的做法有所不同,近期包括旭輝、富力、融創等房企均表态下(xià)半年減少拿地。

至于有投資(zī)者質疑中(zhōng)海拿地單價過高導緻盈利承壓一(yī)事,顔建國回應稱,主要是所拿地塊更靠近核心地段,因此出現結構性上升,通過提高周轉速度将資(zī)金收回來,且這批土地基本能滿足公司回報率要求。羅亮則強調,這些都是優質土地,“盈利是不會有問題的”。

在保證銷售及土儲增長的同時,财務健康穩健是中(zhōng)海管理層最爲得意的地方,這是競争力的體(tǐ)現。上半年中(zhōng)海錄得回款增長至1041.2億港元,加權平均借貸成本4.28%保持行業内一(yī)流水平,期末可動用資(zī)金1438億港元,而淨借貸比率維持在35%的低水平。

中(zhōng)海管理層提及了數項提高回款的做法,包括對回款統一(yī)管理,按周期催款,提高一(yī)次性付款客戶的比例,如此等等。“公司根據負債率、回款及對市場的判斷,合理鋪排全年的經營計劃。”

按照計劃,中(zhōng)海地産2019年實現銷售額3500億港元,2020年則實現4000億港元。資(zī)本市場對觀點地産新媒體(tǐ)透露,中(zhōng)海今年可售貨值約達7000億港元,其中(zhōng)下(xià)半年可售貨值達5000億港元,意味着隻需要去(qù)化30%多就可以達标。

“中(zhōng)海管理層數次強調不會惜售、會全力賣房,但在今年達标幾無懸念的情況下(xià)仍舊不調整3500億的目标指引,大(dà)家都覺得有些保守。”

觀點地産新媒體(tǐ)了解到,顔建國對此回應是,中(zhōng)海始終追求利潤,規模和效益要平衡去(qù)對待,有時候追求利潤,銷售速度就會慢(màn)點。同時公司認爲雙位數的增長可持續相當一(yī)段時間,因此經營比較從容,希望“利潤多一(yī)點”。對于目标調整,他始終未予以松口。

而再度被問及銷售目标是否調整後,顔建國繼續強調“利潤總額肯定會穩定增長”,轉而提及中(zhōng)海的派息率在去(qù)年的基礎上會進一(yī)步增加。

上述資(zī)本人士分(fēn)享了自己觀察所得的心得:“顔建國數次對上半年的業績說‘不錯’,他認爲這個成績還是不錯的,管理層比較滿意。