欄目導航 Navigation

前兩天的湖北恩施(樓盤)因一(yī)份“穩房價”的紅頭文件賺足了眼球。

一(yī)直以來在“穩”房價這件事上,各地都做得不顯山不露水,而此次的恩施卻剛好相反,不僅弄得人盡皆知(zhī),還招來了一(yī)片罵聲。

除了恩施遭罵之外(wài),某大(dà)V提出“未來勸人買房仍是積德行善”一(yī)言,也沒有逃過被群起而攻之的命運。

其實于情是很理解大(dà)家對高房價的仇視,畢竟無數人被高房價折磨得苦不堪言。

但于理來看,小(xiǎo)笙還是覺得勸人買房仍舊是積德行善的,當然前提是勸一(yī)套房都沒有的剛需。

1

上牌桌的資(zī)格都沒有

對于剛需而言,一(yī)個既沒有底牌,又(yòu)沒有上牌桌的人,就不應該考慮自己會不會成爲接盤俠,因爲自己連接盤的資(zī)本都沒有。

近兩年随着局勢變化,我(wǒ)們更習慣用“人均房産1.2套”“庫存夠全國消化一(yī)年”等數據來安慰自己。

但有一(yī)個讓人哭笑不得的現實就是,上述的“人均”和“庫存”中(zhōng)沒有一(yī)套房子是屬于自己的。

所以,對于一(yī)套房産都沒有的剛需,就不要跟着别人瞎起哄,迷信所謂的大(dà)局,在自己所在的城市選合适的,能上車(chē)就上車(chē),才是真理。

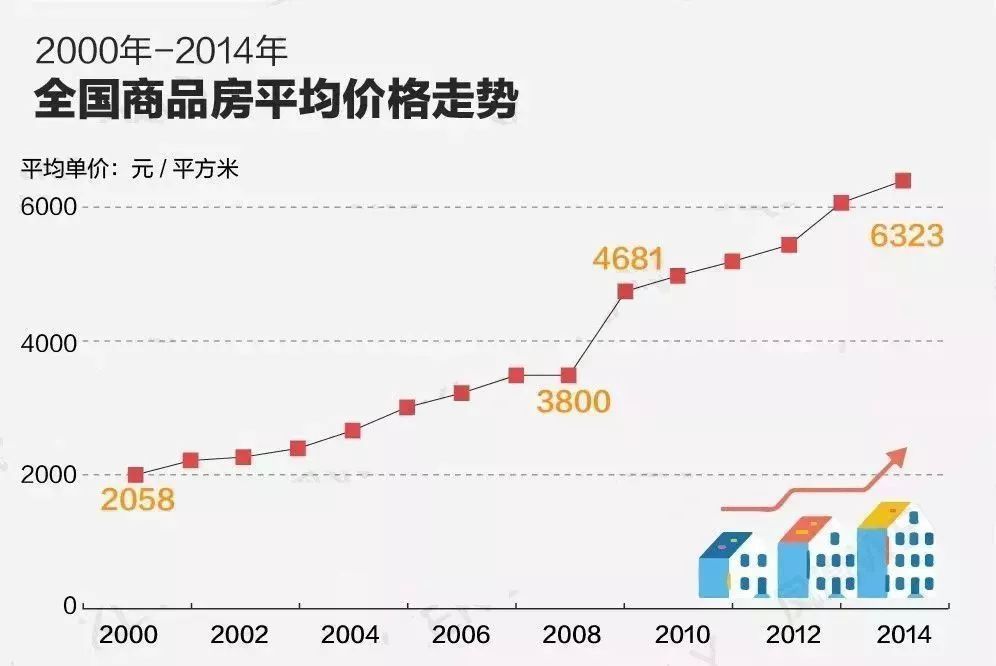

在15年之前買房,越早的時間對應的是越低的價格,可以說時間=金錢也不爲過。

就算錯過了15年以前的機會,如今買房,不爲接盤其實可以不用思考那麽多,隻爲給自己一(yī)個安穩的住所也并無壞處。

畢竟在所謂的“不當開(kāi)發商(shāng)的接盤俠”、“坐等樓市崩盤”這些言論裏,你手裏的百八十萬對市場而言漣漪都不會起。

記得,曾經一(yī)個剛需粉絲來咨詢小(xiǎo)笙有關房産的問題,針對問題小(xiǎo)笙給出了具有數據和理論依據的解答,甚至專門做了一(yī)個詳細的表,以便粉絲更容易理解,但對方卻始終糾結于該不該買房,還提出很多杠精般的質疑。

這種情況就讓人很心累了,畢竟勸人直面現實,總是比與人一(yī)起無用的吐槽逃避困難要艱難許多。

雖然辯論的過程是艱辛的,但最終的結果卻是好的。

後來,時隔兩年已經享受到樓市發展給其帶來的福利并且準備換大(dà)房子的他給小(xiǎo)笙發來了遲到的感謝,說當認真開(kāi)始思考,如果自己一(yī)輩子不買房,手裏的錢還能幹啥的時候就有了答案。

2

關于通脹

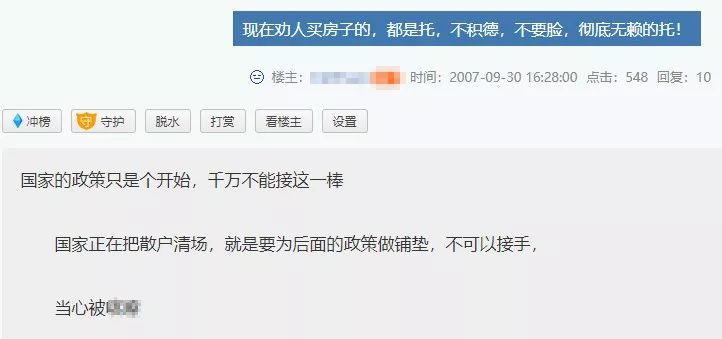

勸人不買房的文章一(yī)直以來就沒斷過:

這篇文章發于2007年,文中(zhōng)恢弘的叙述和引經據典的論證無不處處透着權威。

可現在再看12年前的這篇文章,是否會覺得諷刺。

大(dà)環境不好,我(wǒ)們總以爲目前就處于房價崩盤的前夜,但事實上,小(xiǎo)笙想說的是每逢房價穩定、低潮期,總是各種悲觀情緒蔓延的時候,08年也好,12年也好,均是如此。

無論我(wǒ)們從人口、城市化進程、庫存、人均住房面積等等數據均能找到樓市不行的“鐵證”,但大(dà)家往往忽略了通脹。

最容易理解的就是想想那些“老大(dà)爺二十年前存了4000元,經過幾十年的光影,曆經波折終于連本帶利取出6000多元”之類的新聞,我(wǒ)們笑過之後難免覺得後背冒冷汗。

大(dà)部分(fēn)人的财富沒有足夠的收益,是很難跑過通脹的,特别是對于沒有房的剛需而言,一(yī)不小(xiǎo)心,多年積攢的首付就化爲泡沫。

一(yī)個時代的風口讓多少人因爲趕上了房産,使得财富得以增長,中(zhōng)國房地産發展到如今讓大(dà)多數人都收益了。

就算房産不可能再直線飛奔,但對于剛需而言,光是跑過通脹就需要用盡全部的力氣。

所以說勸剛需買房依舊是積德行善,無所謂貨币和宏觀甚至微觀,除非你能相信自己的掙錢速度和财富積累能輕輕松松跑過通脹且綽綽有餘。

3

買買買依舊正确?

想不明白(bái)的還在糾結買不買房,想明白(bái)的且明顯能感受到通脹切膚之痛的人們,早已扭轉了對錢的看法。

大(dà)家再也不相信手裏的現金,開(kāi)始炒股,開(kāi)始炒房,開(kāi)始炒金炒銀炒郵币炒蘭花炒普洱炒茅台(600519)炒藏獒炒大(dà)蒜……炒一(yī)切可以炒的産品。

到最後,連不能炒的也要整個概念出來瘋狂的炒,管它靠譜不靠譜,不管啥好像都比錢更靠譜,這也導緻這些年我(wǒ)國的居民儲蓄率急劇下(xià)降:

人們相信其他資(zī)産,唯獨不相信手裏的現金,正是由于房産相對抗風險、抗通脹,造成了大(dà)量金錢流入樓市。

有資(zī)本的人不僅在國内買買買,這些年也并未停止征戰全球的步伐,據數據顯示,我(wǒ)國海外(wài)房産投資(zī)占比一(yī)路水漲船高。

但高熱過後,這種現狀很難持續。

近幾年整體(tǐ)的樓市風向都有所變化,國内炒房者退出或套牢,國外(wài)炒房者折戟,這也給無數準備投資(zī)樓市的小(xiǎo)散戶敲響了警鍾。

4

真正需要收手的人

狡猾的市場不斷地教育我(wǒ)們,讓我(wǒ)們形成錢越來越不值錢的認知(zhī)習慣,這就好比放(fàng)誘餌捕獵動物(wù)一(yī)樣,我(wǒ)們深知(zhī)通脹的恐怖,也看到了最開(kāi)始置業炒房客嘗到的甜頭。

然後有無數人借此做局讓我(wǒ)們擠破腦袋争先恐後往坑裏跳,随着職業炒房客越來越謹慎,自以爲掌握房産周期,并攢了點小(xiǎo)錢的散戶開(kāi)始入場。

這些“炒房客”并非大(dà)家所痛恨的階級對立的炒房客,而是一(yī)些從剛需走過來的自住+投資(zī)類型的散戶。

所以小(xiǎo)笙認爲還是很有必要說一(yī)說,畢竟如今的市場對這些身家本就不豐厚的小(xiǎo)散戶并不友好,一(yī)不小(xiǎo)心将很痛苦。

首先,如今的樓市從理性的角度來看已經不适合投資(zī)了,澳大(dà)利亞、日本等國都越來越注重金融風險,對樓市更是警惕。

目前我(wǒ)國的大(dà)環境無論是購房政策還是貨币政策亦或者是城鎮化棚改等等因素來看都算不上樂觀,如今市場的種種信息都在讓現實樓市裏的金融水分(fēn)逐步被抽離(lí)。

而“微妙的穩房價”其實早已在各地以更柔和的方式進行了很久。

這也使得很多擁有相對劣質房産者的房産财富被稀釋。

房價漲幅太多,承載太多财富後,其價格下(xià)跌的“水磨功夫”也讓原有的回報率不斷縮減,無論是房租回報率,還是漲價收益都不樂觀。

目前我(wǒ)國租金收益率最高的城市依然未到4%,與很多5%以上的國家差距依然很大(dà)。

而與此同時大(dà)家都在作爲标杆的一(yī)線城市依舊在消化曾經的漲幅。

所以對于加大(dà)杠杆的投資(zī)者需要格外(wài)小(xiǎo)心,特别對于加超大(dà)杠杆的炒房的小(xiǎo)散戶到了收手的時候了。

畢竟勸剛需買房不等于勸所有人都買房。

未來也将會是剛需買房不會虧,而散戶大(dà)部分(fēn)掙不了錢的怪異局面。

以前盲目的買買買,那是趕上時代紅利撞大(dà)運,現在盲目的投資(zī)樓市無疑是争先恐後當韭菜。

———— / END / ————

本文首發于微信公衆号:諸葛找房。文章内容屬作者個人觀點,不代表和訊網立場。投資(zī)者據此操作,風險請自擔。