欄目導航 Navigation

而逢8總是比較慘淡,逢9總是危與機共存,2018樓市的混沌記憶,依然在敲打着每一(yī)個樓市中(zhōng)的參與者。

2019,樓市會演化成何種局面,我(wǒ)不是專家,更不是神棍,無法精确給你想要的答案。不過風起于浮萍之末,構築樓市大(dà)廈的地基往往是種種細節因子的聚合。

所以,有的時候,種種細碎的變化,不一(yī)定是能掀起飓風的蝴蝶,而是潛移默化間,以一(yī)種肉眼不可見的律動,影響着樓市的方向。

洞察他們,适應他們,也許将是樓市下(xià)一(yī)個十年的契機。

01

中(zhōng)國的樓市有兩大(dà)核心驅動力,人口和城市。

中(zhōng)國人口增長率的高峰期已過,可以說基本是達成了主流共識,甚至有了官方認證。

《國家人口發展規劃:2016 至 2030》對于人口趨勢的判斷,2020 年中(zhōng)國人口預計爲 14.2億,2030 年總人口達到 14.5 億的峰值,同時90 後有 2.1 億,而 00 後僅爲 1.6 億。

|

其實這個時候再去(qù)追究,類似政策性限制緣由,已毫無意義。但認知(zhī)的常識在于,我(wǒ)們不能以中(zhōng)國經濟總量超過英國,就認定中(zhōng)國是發達國家,至少英國目前有着比我(wǒ)國更優質的經濟結構。

同樣,伴生(shēng)着人口勢能下(xià)滑,變化在人口結構中(zhōng)開(kāi)始浮現。

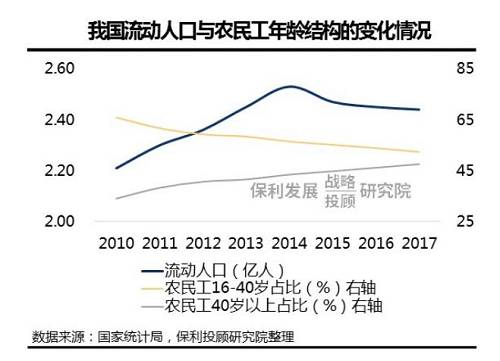

首先是人口遷移,流動人口的規模在2014年前後,便開(kāi)始了趨勢性下(xià)滑。原因意料之外(wài),又(yòu)在情理之中(zhōng),就是農民工(gōng)的年齡結構顯著上升。

|

非常有意思的是,棚改進程,三四線的樓市激活,某種程度,在同一(yī)時間維度爆發。

截止目前,似乎一(yī)切都在兆示着樓市的利空。

02

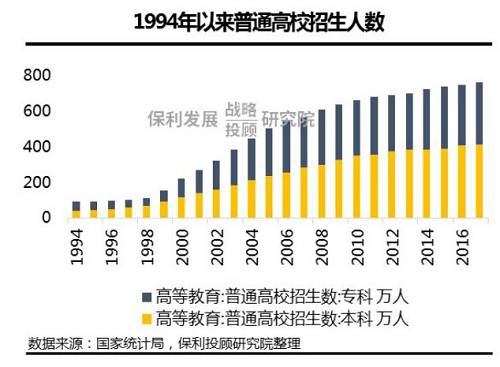

樓市的黃金十年,也是中(zhōng)國經濟高速增長的十年,還有一(yī)件事情也在被高速推進着。

高等教育的狂飙突進,飽受诟病,但是這十年間,産生(shēng)的效能比想象中(zhōng),還要高。

|

樓市價值源于城市,城市的價值源于供求,供求的價值源于遷移,而未來這2.5億人遷移的選擇,将直接決定樓市和城市的格局。

我(wǒ)們一(yī)直覺得樓市在過去(qù)的十年,顯得粗放(fàng),是因爲人口紅利,實在太足,多到漫出來了,多到無腦也能躺赢,能有多少人,願意花心思去(qù)精細化地産。

本質上,人口數量的紅利将不可逆的消亡,而未來樓市的格局,将被人口質量紅利重塑。

而這些2.5億人的究竟會如何抉擇呢?

03

用腳投票的事情,通常都和錢流,綁定在一(yī)起。

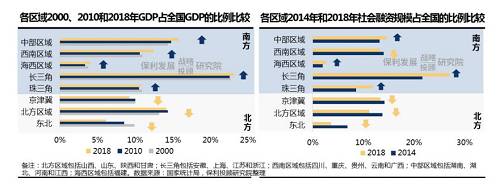

以2000、2010 和 2018 年三個時點全國各區域GDP占比爲例,北方除了京津冀外(wài),普遍下(xià)滑,南(nán)強北弱的局面,在強化。如果說GDP上,還有結構差異,社會融資(zī)規模,則能代表嗅覺敏銳的資(zī)金流,真實的想法。

|

而京津冀的雄安出世,珠三角的大(dà)灣區,長三角的一(yī)體(tǐ)化,本質上,都是在強化這種頭部的馬車(chē)效應。

也就是說,依然有着極大(dà)的發展空間和潛力,高素質人才,沒有抗拒首選這裏的理由。

這時候,那2.5億的高素質人才,就像一(yī)塊蛋糕,注定不會被少數人一(yī)口分(fēn)完,那三大(dà)城市群切走最大(dà)的一(yī)塊後,分(fēn)給誰?

04

來看下(xià)GDPtop20城市的變動情況,武漢(樓盤)、西安(樓盤)、成都、貴陽等中(zhōng)西部城市明顯在新崛起。

|

或者說,以前中(zhōng)西部的産業動能不足,參與到世界分(fēn)工(gōng)體(tǐ)系中(zhōng),成本太高。

這些年承接東部大(dà)量的産業這一(yī)過程,諸如武漢的裝備制造和信息技術制造總産值均超千億,成爲“中(zhōng)國光谷”;西安成爲“硬科技之都”、貴陽成爲 “大(dà)數據之都”、成都成爲“全球一(yī)流顯示産業基地”等,趨近完成。

産業是城市最好的基本面,能吸引那些最優質股東,2.5億人中(zhōng),相當多的那種。

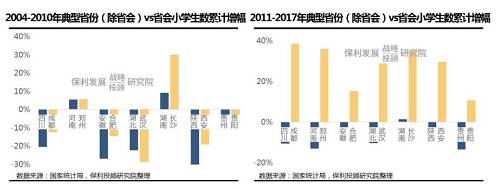

而這樣的城市向心力,在最能真實反應城市流動人口的小(xiǎo)學生(shēng)增幅上變動上,顯得淋漓盡緻。

|

底層邏輯上,房地産發展是城市和人口基本面的投射,城市的生(shēng)命周期就是房地産的生(shēng)命周期。

諾貝爾經濟學獎得主克魯格曼曾提出“核心—邊緣”理論,即在一(yī)個平衡的區域内,能夠自發形成經濟集聚的核心和邊緣區,而兩者的空間結構地位并非一(yī)成不變的。

直白(bái)點說,城鎮化發展到後半場,都市圈天然的出現了,都市圈的界定,早已經不單是行政邊界的定義,而是市場邊界意義上的聚合。

核心城市更加集聚,而區域内核心可能不隻 1 個。而這其中(zhōng)注定有的城市上升,有的城市下(xià)沉,就像地殼運動那樣,用時間撫平一(yī)切。

大(dà)概率上,未來買哪座城市,哪個都市圈會比什麽時候買,更重要。

05

如果說,空間維度的樓市将被近乎無限割裂,那麽時間維度的樓市,就是周期分(fēn)化。

|

|

而行政的介入,讓混沌的市場的信号,更加迷糊,這一(yī)切都讓樓市的增量市場面臨不确定性。

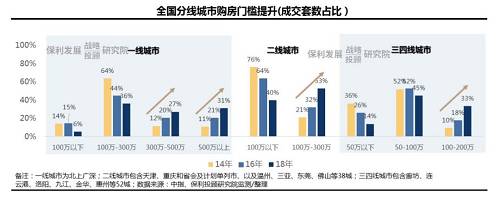

不過增量市場局部的演化,已經從全國角度,漸漸被城市角色承擔,這點從城市購買力上,分(fēn)化一(yī)覽無餘。

|

同樣還一(yī)件事情在發生(shēng),近年來,增量開(kāi)發的高盈利性已出現趨勢性下(xià)降,房企的毛利率逐漸向社會資(zī)本平均回報水平回歸,換句話(huà)說,開(kāi)發房子這件事,沒那麽賺錢了。

任何行業發展的邏輯基礎是資(zī)金的投入聚集,資(zī)金的輪轉走向,很大(dà)程度決定行業的興衰趨勢。

過去(qù)10年,增量開(kāi)發市場的高盈利性,是房地産行業高速發展的邏輯基礎,大(dà)量資(zī)金湧入推動行業高速增長,同時反過來成爲社會融資(zī)利率高原的保衛者。

遵循這樣慣性,很多開(kāi)發商(shāng),還沒有意識到,除了局部地區外(wài),樓市,在某種真正意義上,猝不及防的進入了存量市場。

這将會造成兩種結果,一(yī)是房價漲幅放(fàng)緩,倒逼購房客戶不再單純依賴房價上漲,獲得套利收益;二是利潤下(xià)行,倒逼房企形成經營創造價值的思維和行動。

所以,“租售并舉”這件事,不是一(yī)拍腦袋的口号,你說他順應潮流也好,恰到好處也好,總之是未來必須長期堅持的趨勢。

但不要以爲在盤活存量市場中(zhōng),不存在周期和機構風險。

以美國存量經營市場爲參照,存在着明顯的周期波動規律,并與經濟周期高度相關,在1998 年、2008 年經濟危機時點,同樣遭遇波谷階段。

|

|

從這個維度來說,存量市場,當下(xià)隻存在于少部分(fēn)頭部核心城市,但這不意味着,每個城市,不會面對這一(yī)天。

06

林林總總,不管我(wǒ)們接不接受,這些細碎的變化,已經在樓市中(zhōng),蔓延開(kāi)來。

從細微的縫隙中(zhōng),能窺見一(yī)個從混沌中(zhōng)開(kāi)始被割裂的樓市,他也許不會更高處奔跑,但絕不會向下(xià)墜落。

重要的是,這些無限分(fēn)割的縫隙中(zhōng),孕育了無限的風險和機會,也許,這就是樓市下(xià)一(yī)個十年。

對了,以上數據來自保利發展戰略研究院和保利投顧研究院的《2018-2019房地産白(bái)皮書》。