欄目導航 Navigation

進入2018年四季度以來,國内外(wài)融資(zī)環境稍顯放(fàng)緩,房企融資(zī)發債明顯迎來一(yī)波小(xiǎo)高峰。藍(lán)鲸房産梳理發現,目前國内融資(zī)“門檻”依舊較高,部分(fēn)房企紛紛尋求境外(wài)融資(zī)渠道。近期,剛剛完成港股上市的弘陽地産集團有限公司(HK.01996,以下(xià)簡稱“弘陽地産”)頻繁在離(lí)岸市場發行的美元債,由于票息較高,引起市場關注。

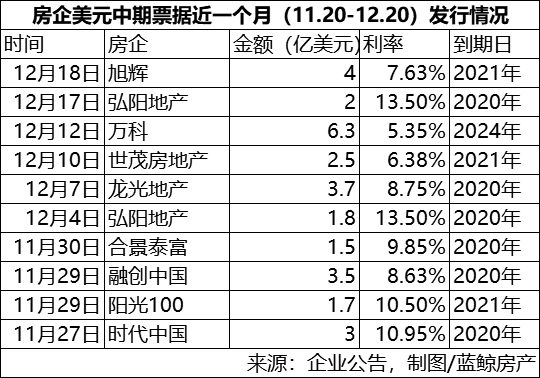

2018年12月17日,弘陽地産發布公告稱,拟發行一(yī)筆于2020年到期金額爲2億美元的13.5%優先票據,并将此票據與此前發行的一(yī)筆2020年到期金額爲1.8億美元的13.5%優先票據合并及構成單一(yī)類别。經核算,扣除相關費用和開(kāi)支之後,弘陽地産兩次共計籌資(zī)淨額3.75億美元(約25.9億人民币)。

據藍(lán)鲸房産不完全統計,近一(yī)個月(11.20-12.20)以來,房企發行的美元債利率大(dà)都在10%之内。弘陽地産這筆高達13.5%的利率何其“貴”,由此可見一(yī)斑。

尋求“貴錢”的背後,或是其資(zī)金承壓的直接體(tǐ)現。但在其本就吃緊的資(zī)金現狀下(xià),繼續增加債務負重,是否會加大(dà)經營風險?對此,弘陽地産回複藍(lán)鲸房産表示:“我(wǒ)們會追求高質量規模增長,保持戰略定力。”

值得注意的是,截止到2018年12月20日,其2018年拿地耗資(zī)171億元,同比降低31%。伴随着拿地規模迅速下(xià)降,其高質量增長目标要如何實現?這也是個不小(xiǎo)的難題。

現金流持續吃緊,弘陽發行3.8億高息美元債補血

成立于1996年的弘陽地産,以建材裝飾起家,直至2003年開(kāi)始涉水房地産領域。過去(qù)多年來,其項目集中(zhōng)在華東區域,屬于典型的區域型房企。但在2017年,名不經傳的弘陽地産突然走上了一(yī)條快車(chē)道。

2017年,弘陽地産董事長曾煥沙提出“2020戰略”,表示要在2018年實現500億銷售額,2020年完成千億目标。彼時,弘陽地産剛剛以178.1億的銷售額首次進入克爾瑞TOP100排行榜,位居95位。随後,弘陽地産開(kāi)始在旭輝控股(HK.00884)、泰禾集團(000732,股吧)(SZ.000732)、新城控股(SH.601155)等規模房企中(zhōng)大(dà)規模挖人。

千億規模大(dà)旗之下(xià),2018年7月,弘陽地産正式在港交所上市,成爲2018年第二家在港上市的内地房企。雖然上市爲弘陽地産提供了更加多元的融資(zī)渠道,但從近期發行的美元票據來看,其偏緊的現金流狀态并未有明顯改善。

2018年11月底,弘陽地産先後發行2筆優先美元票據,共計籌資(zī)3.75億美元(約25.9億人民币),融資(zī)利率高達13.5%。

據藍(lán)鲸房産不完全統計,近一(yī)個月以來,至少有10家房企通過發行美元中(zhōng)期票據籌集資(zī)金,籌資(zī)規模将近200億人民币。但房企美元融資(zī)成本基本在10%左右,其中(zhōng)不乏陽光100(HK.02608)、時代中(zhōng)國(HK.01233)等境外(wài)評級并不高的房企。由此來看,弘陽地産13.5%的融資(zī)成本,明顯高于業内平均水平。

與此同時,據億翰智庫數據顯示,2015年-2017年,40家典型房企融資(zī)成本分(fēn)别爲:6.25%、5.53%、5.08%。而同一(yī)時期内,弘陽地産的融資(zī)成本分(fēn)别爲8.38%、7.72%、7.52%,亦明顯高于行業水平。

對此,弘陽地産回複藍(lán)鲸房産稱,“公司目前以銀行融資(zī)爲主要渠道,能夠正常籌集到資(zī)金,且公司發行債券的美元票據利率處于可以接受的水平。”

易居研究院智庫中(zhōng)心研究總監嚴躍進對藍(lán)鲸房産表示,企業融資(zī)成本和企業本身經營以及當前市場環境有關。從企業角度看,上市前後都需要大(dà)量資(zī)金,資(zī)金到位才可以快速擴張。而從市場環境看,國内融資(zī)形勢依舊比較緊,所以企業不得不到境外(wài)融資(zī)。

同策咨詢研究院首席分(fēn)析師張宏偉向藍(lán)鲸房産指出,發債利率走高,表明房企有資(zī)金缺口、短期償債壓力大(dà)。

弘陽地産向藍(lán)鲸房産解釋稱,其前11月的有息負債與持有的現金足以覆蓋短期負債,但由于該數據未經審計,無法對外(wài)披露。以其目前已公布的2018年半年報數據顯示,截止至6月30日,公司擁有尚未償還借款總額約爲人民币128.46億元,其中(zhōng)需1年内償還借款38億,而公司持有的現金流爲22.5億,還不足以覆蓋短期借款。

中(zhōng)國企業資(zī)本聯盟副理事長柏文喜對藍(lán)鲸房産表示,企業能夠接受13.5%的融資(zī)成本,說明企業的現金流的确比較緊張,對資(zī)金的需求十分(fēn)急迫,同時也說明企業的資(zī)信評級可能不太理想。

藍(lán)鲸房産注意到,2018年11月8日,标普全球評級授予弘陽地産“B”的長期主體(tǐ)信用評級。并指出,弘陽地産杠杆率有變差的可能。

權益銷售占比不足,弘陽地産持續擴張頹勢盡顯

除了外(wài)部融資(zī)之外(wài),2018年以來,房企紛紛采用加快回款的方式緩解現金流緊張局勢。但據藍(lán)鲸房産發現,由于弘陽地産權益銷售(股權50%以上的開(kāi)發項目)占比不足,導緻弘陽地産實際的回款也出現大(dà)幅縮水。

據克而瑞數據顯示,2017年,弘陽地産實現簽約金額178億,權益金額163億,簽約回款率約90%左右。但據其近日發布的公告顯示,2018年前11月,弘陽地産實現簽約金額415億元,而權益銷售金額僅爲206億元,權益占比49.6%,由此,其回款金額勢必大(dà)大(dà)縮水。

克而瑞報告分(fēn)析表示,“權益銷售金額反映的是房企項目實際所占股權的比例,一(yī)般持股50%以上的項目才可納入合并範圍,項目銷售産生(shēng)的回款才可以計入報表。權益銷售比例越高,實際銷售的金額越高,實際回籠的資(zī)金也就越多。”

58安居客房産研究院首席分(fēn)析師張波向藍(lán)鲸房産指出,“權益占比過低往往意味着房企更依賴合作開(kāi)發進行規模化擴張。對于房企來說,權益銷售額占比過低一(yī)方面可能會導緻“增收不增利”,即表面銷售良好,實際淨利潤增長有限;另一(yī)方面,由于衆多項目采用合作的開(kāi)發模式,這一(yī)定程度上會對項目質量産生(shēng)影響,從而對企業品牌帶來影響。”

對于房企而言,過于依靠合作銷售無疑是飲鸩止渴。而權益銷售占比過低,确實使弘陽地産進入增收不增利的尴尬局面。據其2018年半年報顯示,上半年内,弘陽地産簽約銷售金額較去(qù)年同期增長188.4%,達212億元。淨利潤爲6.51億元,同比降低2.8%。

中(zhōng)國企業資(zī)本聯盟副理事長柏文喜對藍(lán)鲸房産表示,增收不增利對企業的經營性現金流是沒有正向貢獻的。房企不能提供更多自由現金流去(qù)用于土地儲備和并購,最終會影響到房企規模的快速擴張。

弘陽地産回複藍(lán)鲸房産表示:“由于公司拿地時合作方過多導緻權益銷售較低,目前公司的新合作項目要求合作方不得超過兩家,權益占比會逐步提高。”

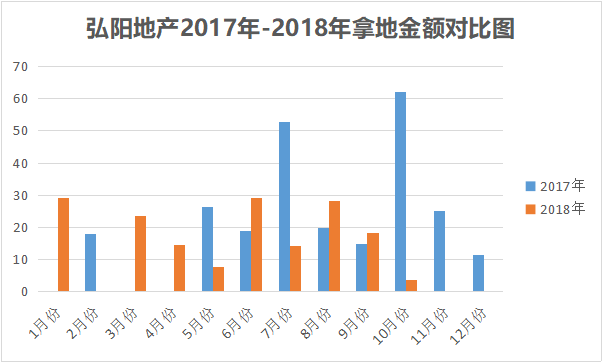

值得注意的是,自2018年10月以來,一(yī)貫高調的弘陽地産一(yī)改此前激進拿地風格。據财報顯示,近三個月(10.1-12.20),弘陽地産僅在甯波(樓盤)拿下(xià)一(yī)宗地,耗資(zī)3.8億元。截至2018年12月20日,弘陽地産2018年拿地耗資(zī)171億元,同比降低31%。

2018年8月,弘陽集團執行總裁蔣達強曾對媒體(tǐ)表示,“每個企業都有一(yī)個千億夢,隻有把規模做大(dà)才有真正的發言權。弘陽要想實現千億銷售規模,就必須抓住最後的窗口期”。如今,面臨融資(zī)困難、擴張後勁不足的弘陽地産,能抓住“最後的窗口期”嗎(ma)?藍(lán)鲸房産将持續關注。