欄目導航 Navigation

(文/解紅娟 編輯/馬友友)聲稱半年内不并購的碧桂園服務,正在奔往收編中(zhōng)梁百悅智佳服務的路上。

2月14日晚間,碧桂園服務發布有關收購中(zhōng)梁百悅智佳服務有限公司的自願公告。公告稱,2022年2月11日,碧桂園服務的間接全資(zī)附屬公司碧桂園物(wù)業香港控股有限公司與創辰國際有限公司、創卓國際有限公司、創沅國際有限公司、亨盛有限公司、創志(zhì)國際有限公司、創同國際有限公司、楊劍、李家城及馬飛訂立具有約束力的股權收購協議,内容有關碧桂園物(wù)業香港收購中(zhōng)梁百悅智佳服務合共約93.76%股權。

與此同時,收購事項的完成及代價支付受該等協議項下(xià)多項約定(包括進一(yī)步盡職調查)所約束,而最終代價須按該等協議項下(xià)的條款及進一(yī)步盡職調查結果在代價上限内進行調整。

換句話(huà)說,雙方目前僅就資(zī)産交易達成協議,但截至目前,收購事項還未完成。

在管面積有望超10億平

碧桂園服務和中(zhōng)梁百悅智佳服務的合作早有預兆。

資(zī)料顯示,中(zhōng)梁百悅智佳服務是中(zhōng)國一(yī)家快速發展的物(wù)業管理服務提供商(shāng),其母公司中(zhōng)梁地産在業内素有“小(xiǎo)碧桂園”之稱,體(tǐ)現在任用碧桂園系高管、模仿碧桂園每三天拿一(yī)塊地、全面學習碧桂園“456”高周轉模式等方面。

也正因如此,中(zhōng)梁百悅智佳服務和碧桂園服務發展路線極其相似,而爲了進一(yī)步與偶像拉近距離(lí),上市之際的中(zhōng)梁百悅智佳服務引入投資(zī)方碧桂園服務,後者持有前者6.24%的股份。

兩度沖刺IPO後,港交所于2021年12月23日通過了中(zhōng)梁百悅智佳的上市聆訊。

值得一(yī)提的是,有業内人士向觀察者網表示,中(zhōng)梁百悅智佳赴港上市實際上是爲地産闆塊解困。但受市場大(dà)環境影響,2021年新上市13家物(wù)管股中(zhōng)就10家新上市物(wù)企股價破發。也就是說,對于中(zhōng)梁百悅智佳而言,上市融資(zī)已經不再是一(yī)個好出路。

有着同樣處境的中(zhōng)南(nán)服務,選擇在聆訊通過後賣身華潤萬象生(shēng)活。模仿中(zhōng)南(nán)服務的方式,中(zhōng)梁百悅智佳決定賣身給自己的偶像碧桂園服務。

招股書顯示,截至2021年6月30日,中(zhōng)梁百悅智佳在管項目291個,簽約管理的項目508個,在管總建築面積約3320萬平方米,簽約總建築面積約7120萬平方米,覆蓋中(zhōng)國18個省、兩個直轄市及三個自治區的154個城市。

完成收購後,碧桂園服務在管面積有望突破10億平方米大(dà)關。具體(tǐ)來看,截至2021年半年度,碧桂園服務總收費管理總面積達約6.44億平方米,藍(lán)光嘉寶服務、富力物(wù)業和鄰裏樂後合計在管面積超2.8億平方米,算上此次收購中(zhōng)梁百悅智佳獲得的3320萬平方米在管面積,合計總在管面積約9.57億平方米。

碧桂園服務表示,收購事項将補充本集團的業務,有利于本集團加強在中(zhōng)高端住宅物(wù)業管理方面的品牌影響力,擴大(dà)社區增值服務潛力;且本集團與中(zhōng)梁百悅智佳的項目在業務區域重合度較高,有利于未來在業務重合區域整合雙方優勢,降低運營成本,提高盈利水平。

此外(wài),碧桂園服務表示,該收購事項亦将進一(yī)步增強本集團在市場上的影響及競争力,有助于本集團的長期穩定發展,爲本公司股東獲取更佳回報。

公然違背不并購增發承諾

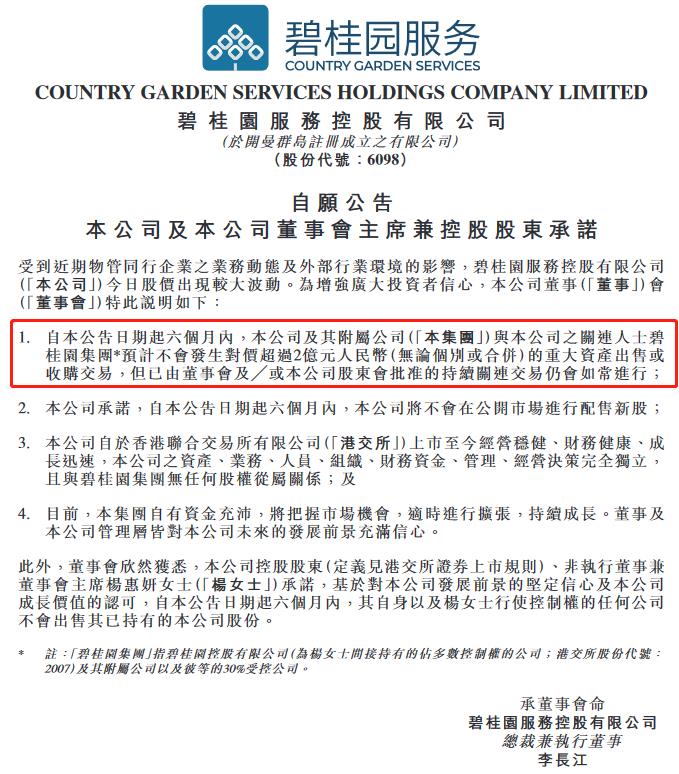

事實上,碧桂園服務曾公開(kāi)承諾半年内不并購、不增發。

2021年12月14日,碧桂園服務發布本公司及本公司董事會主席兼控股股東承諾,表示,自公告發布起六個月内,公司不會發生(shēng)重大(dà)資(zī)産出售或收購、不在公開(kāi)市場配股以及董事會主席楊惠妍個人不會出售公司股份。

其中(zhōng),自公告日期起六個月内,碧桂園服務及其附屬公司與公司之關連人士碧桂園集團預計不會發生(shēng)對價超過2億元人民币(無論個别或合并)的重大(dà)資(zī)産出售或收購交易,但已由董事會及╱或本公司股東會批準的持續關連交易仍會如常進行。

彼時,碧桂園服務收購中(zhōng)梁百悅智佳服務一(yī)事并未經董事會批準,且經業内人士預估,此項交易對價明顯超過2億元。也就是說,承諾未滿2個月,碧桂園服務就要打自己臉了。

更值得一(yī)提的是,促使碧桂園服務發布該聲明的初衷,是爲避免公司股價持續下(xià)滑。觀察者網了解到,自12月10日起,碧桂園服務股價連續三日下(xià)滑,直至12月14日到達頂峰跌幅高達10.17%,當日碧桂園服務開(kāi)盤報51.05港元,收盤報47.25港元,一(yī)天蒸發180億港元。

除去(qù)市場因素外(wài),頻繁收并購後再頻繁融資(zī)的碧桂園服務無疑踩中(zhōng)投資(zī)者最脆弱的神經。觀察者網了解到,作爲物(wù)業第一(yī)股的碧桂園服務,在2021年一(yī)年時間内先後将藍(lán)光嘉寶服務、富力物(wù)業和鄰裏樂控股收入囊中(zhōng),分(fēn)别對價近50億元、100億元和33億元。

收購完成後,碧桂園服務馬不停蹄開(kāi)始配股、發行可轉債,以此來獲得資(zī)本市場的便宜資(zī)金。

2020年10月,在3.75億元收購福建東飛合共60%股份、24.5億元收購滿國康潔70%股權後不到兩個月,碧桂園服務與配售代理訂立配售協議,計劃配售1.73億股股份,價格爲每股股份45.00港元,融資(zī)77.85億港元。

值得注意的是,配售協議發布前一(yī)個工(gōng)作日,碧桂園物(wù)業收盤報49.70港元/股,配售價較其折讓約9.46%。

按照相同的路徑,碧桂園先後在收購嘉寶服務、富力物(wù)業後配股融資(zī),分(fēn)别折讓9.5%。資(zī)料顯示,2021年5月,碧桂園服務計劃拟配售發行1.39億股股份,價格爲每股股價75.25港元,合計募資(zī)104億港元;2021年11月,碧桂園服務計劃配售合共1.5億股股份,價格爲每股股份53.35港元,集資(zī)約80.03億港元。

至此,碧桂園服務已配股融資(zī)超260億元,算上通過可換股轉債融資(zī)獲得的超80億元,融資(zī)金額高于其三大(dà)并購案金額的總和。“但通過頻繁攤薄股份達到融資(zī)的目的,一(yī)方面是在手資(zī)金不充足的體(tǐ)現,一(yī)方面也不利于提振投資(zī)者信心。”業内人士直言。

正因如此,碧桂園服務才做出承諾,不并購、不配股。誰料,爲當行業巨無霸,碧桂園服務并購成瘾,還在承諾期内就要繼續買買買。