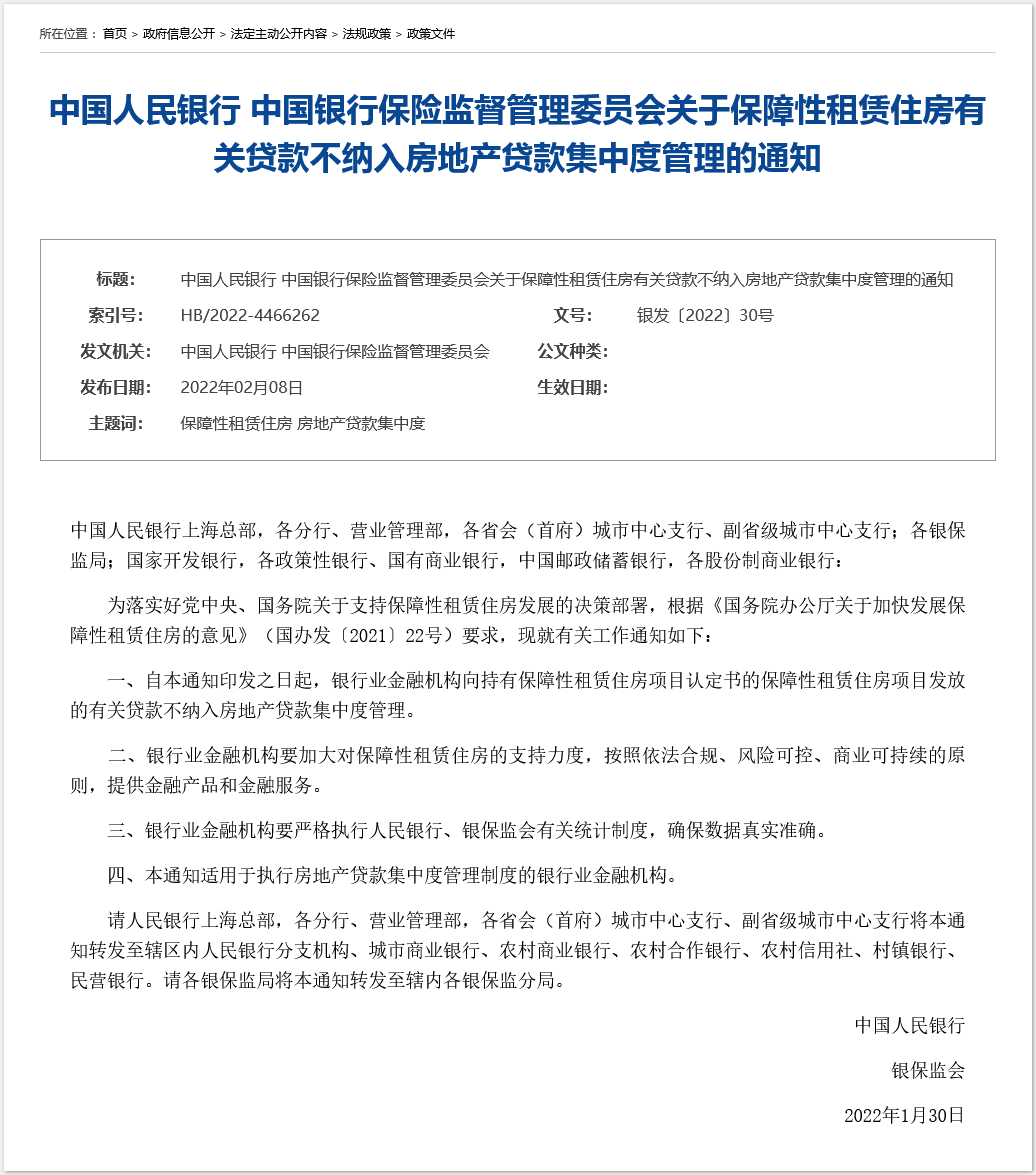

欄目導航 Navigation

(文/張志(zhì)峰編輯/馬友友)加快發展保障性租賃住房是解決高房價、熱點城市新市民住房困難的重要一(yī)環。

2月8日,爲貫徹落實黨中(zhōng)央、國務院關于加快發展保障性租賃住房的決策部署,加強相關金融政策支持,央行與銀保監會聯合發布《關于保障性租賃住房有關貸款不納入房地産貸款集中(zhōng)度管理的通知(zhī)》(下(xià)稱《通知(zhī)》)。

《通知(zhī)》明确保障性租賃住房項目有關貸款不納入房地産貸款集中(zhōng)度管理,有利于銀行業金融機構加大(dà)對保障性租賃住房項目的信貸投放(fàng),支持我(wǒ)國住房保障體(tǐ)系建設,有助于推動建立多主體(tǐ)供給、多渠道保障、租購并舉的住房制度。

下(xià)一(yī)步,央行與銀保監會将加快建立完善住房租賃金融制度,繼續加大(dà)對保障性住房建設和長租房市場發展的金融支持力度,促進房地産業良性循環和健康發展。

“十四五”計劃新增650萬套(間)

事實上,近兩年來,中(zhōng)央和地方對租賃住房建設機制的政策支持力度不可謂不大(dà)。

早在2020年底,央行與銀保監會就建立銀行業金融機構房地産貸款集中(zhōng)度管理制度時,就曾公開(kāi)表态,爲支持大(dà)力發展住房租賃市場,住房租賃有關貸款暫不納入房地産貸款占比計算。

2021年7月,國務院第一(yī)次從國家層面明确了住房保障體(tǐ)系的頂層設計,印發了《關于加快發展保障性租賃住房的意見》,旨在從土地、資(zī)金、金融、稅收支持以及優化行政審批等6大(dà)方面全方位支持保障性租賃住房的發展,其重點是減輕保障性租賃住房的企業負擔,提高企事業單位、租賃企業等市場主體(tǐ)參與保障性租賃住房的積極性。

2021年12月,中(zhōng)共中(zhōng)央政治局會議中(zhōng)再次提到“要推進保障性住房建設,支持商(shāng)品房市場更好滿足購房者的合理住房需求,促進房地産業健康發展和良性循環。”

根據我(wǒ)國初步計劃,“十四五”期間40個重點城市新增650萬套(間)保障性租賃住房。

去(qù)年11月以來,廣東、浙江、海南(nán)、山東等省份,以及上海、金華、西安、青島等城市相繼發布了相關征求意見稿和相關實施意見,政策發布進入密集期。

11月8日,《廣東省人民政府辦公廳關于加快發展保障性租賃住房的實施意見》發布。其中(zhōng),廣州、深圳、珠海、汕頭、佛山、惠州、東莞、中(zhōng)山、江門和湛江市是發展保障性租賃住房的重點城市。

“十四五”期間,廣東計劃籌集建設129.7萬套(間)。截至10月底,廣東全省已籌集建設保障性租賃住房18.56萬套(間),完成2021年度目标任務占比爲83.5%,惠及群衆超過50萬人。

11月17日,山東省政府新聞辦在發布會上表示,2021年山東計劃新開(kāi)工(gōng)保障性租賃住房7.48萬套(間),目前已開(kāi)工(gōng)7.49萬套(間)。

11月23日,上海市政府新聞辦在發布會上指出,于“十四五”期間,計劃新增建設籌措保障性租賃住房47萬套(間)以上,達到同期新增住房供應總量的40%以上;到“十四五”末,全市将累計建設籌措保障性租賃住房60萬套(間)以上,其中(zhōng)40萬套(間)左右形成供應,緩解新市民、青年人的住房困難。

痛點仍在,對房地産整體(tǐ)影響有限

易居研究院智庫中(zhōng)心研究總監嚴躍進向觀察者網表示,從保障性租賃住房市場的發展角度看,這是信貸政策放(fàng)松和鼓勵的重要政策,真正促進房貸領域支持保障性租賃住房的發展;而從房貸集中(zhōng)度的角度看,也體(tǐ)現了房貸集中(zhōng)度政策在松動。

“先是并購貸,現在是保租房房貸,兩類貸款不納入房貸集中(zhōng)度的考核中(zhōng),既說明房貸集中(zhōng)度政策大(dà)方向不變,也體(tǐ)現了房貸集中(zhōng)度政策積極優化。”嚴躍進認爲。

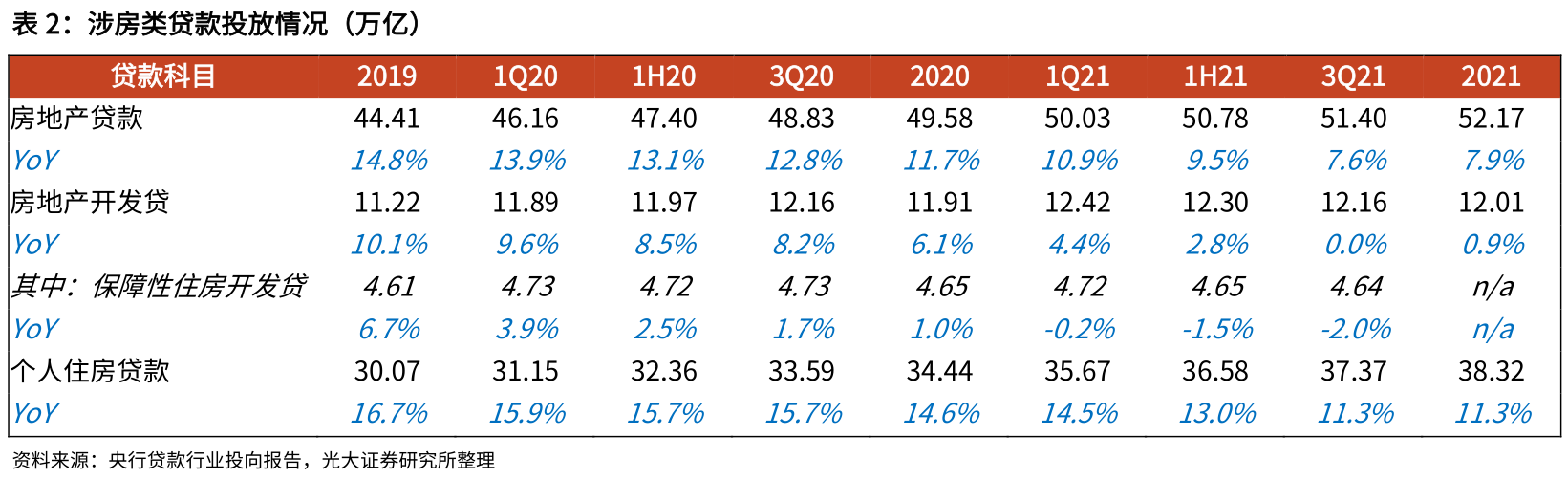

不過就整體(tǐ)而言,目前市場對于保障性住房信貸數據的披露口徑并不統一(yī)。

截至2021年第三季度,央行披露的保障性住房開(kāi)發貸餘額爲4.64萬億,而銀保監會口徑的保障性安居工(gōng)程貸款超過6萬億,其中(zhōng)棚戶區及墾區危房改造貸款占比近95%,剩餘貸款爲公租、廉租、經濟适用房、限價商(shāng)品房、農村(cūn)危房改造、遊牧民定居工(gōng)程以及城鎮老舊小(xiǎo)區改造貸款。

投放(fàng)主體(tǐ)方面,保障性安居工(gōng)程貸款主要以政策性銀行爲主,占比超過75%;其中(zhōng)國開(kāi)行超過3萬億,占比約50%,農發行比例也較大(dà)。

而商(shāng)業銀行保障性安居工(gōng)程貸款餘額相對較低,這其中(zhōng)又(yòu)主要是四大(dà)行主導。

假定保障性住房開(kāi)發貸與安居工(gōng)程貸款的投放(fàng)主體(tǐ)結構大(dà)體(tǐ)保持一(yī)緻, 預計每家商(shāng)業銀行保障性租賃住房貸款餘額僅爲數百億體(tǐ)量,且主要以國有大(dà)行爲主,合計 體(tǐ)量大(dà)體(tǐ)在1000-3000億規模。

對于商(shāng)業銀行而言,由于保障性安居工(gōng)程貸款餘額較低,政策允許存量貸款不計入“雙集中(zhōng)度”統計口徑,對于銀行集中(zhōng)度指标的改善效果較爲有限,難以起到引導銀行加大(dà)涉房類貸款投放(fàng)的作用。

因此,光大(dà)證券(601788)認爲,《通知(zhī)》旨在對于雙集中(zhōng)度政策“糾偏”,但對于推動寬信用進程、爲銀行涉房類貸款投放(fàng)“松綁”以及鼓勵加大(dà)房地産貸款投放(fàng)的效果較爲有限。

中(zhōng)原地産首席分(fēn)析師張大(dà)偉也表示,保障性租賃住房的痛點主要是難以盈利,或者說投資(zī)周期太長,對民營資(zī)本的吸引力太小(xiǎo),隻能淪爲國企的指标來定量完成,因此該政策對房地産市場整體(tǐ)影響有限。

“但信号意義明顯。”張大(dà)偉向觀察者網指出,政策提及,繼續加大(dà)對保障性住房建設和長租房市場發展的金融支持力度,意味着政策有望升級,從保障性租賃租房,到保證新住宅房,對于整體(tǐ)市場的信貸支持将明顯加大(dà)。并且租賃住房市場對信貸資(zī)金價格本就敏感,運營周期長,單獨計算貸款額度,有利于提高企業參與這項業務積極性。