欄目導航 Navigation

自2020年以來,物(wù)業企業集中(zhōng)上市成爲年度熱點,進入2021年,物(wù)業企業的發展出現了明顯的分(fēn)化,一(yī)方面,政策持續收緊,有房企被迫出售物(wù)業服務;另一(yī)方面,沒有現金流危機的房企,加大(dà)了物(wù)企收并購力度。物(wù)業行業作爲房地産分(fēn)支中(zhōng)的崛起新星,能否抓住逆境中(zhōng)行業轉變的新機遇?近期,58知(zhī)樓發布了《上市物(wù)企收并購和行業發展方向報告》,從物(wù)管行業發展、市場并購現象等多角度解析行業,展現行業發展趨勢。

物(wù)業公司在管面積逐年上升,上市政策從嚴加快行業整合

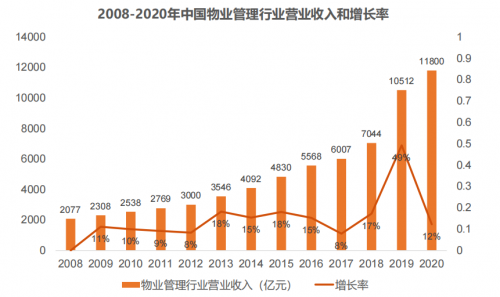

據58知(zhī)樓《上市物(wù)企收并購和行業發展方向報告》顯示,近年來,行業規模穩定上漲,物(wù)業公司在管面積逐年上升,截至2020年在管面積達到350億平方米。随着營收結構優化的逐步實現,物(wù)業公司營業收入上升動力較強,依托多元化服務模式,2019年實現同比增長49%,過去(qù)兩年營業總收入持續突破萬億元。

從2018年開(kāi)始,物(wù)業公司上市全面進入爆發期,主流地産公司出現分(fēn)拆物(wù)業服務熱潮。物(wù)業公司上市後實現規模化發展,與背後房企母集團項目強大(dà)的推動力緊密相關,排名前10的港股上市物(wù)企,對應的集團公司基本排名在前30,擁有強大(dà)的項目資(zī)源支持。

2020年11月27日,香港聯交所刊發關于調整新上市企業盈利能力新規則的咨詢文件,拟調整新上市企業盈利方案,并于2021年7月1日起正式實施,。此後,物(wù)業企業或隻能尋求在香港創業闆IPO,甚至推遲無法上市。香港上市政策從嚴,未來将影響中(zhōng)小(xiǎo)物(wù)業企業上市計劃,同時也将加快行業的整合。

預計今明兩年收并購将迎來高峰期,物(wù)企高溢價收購增值服務類企業

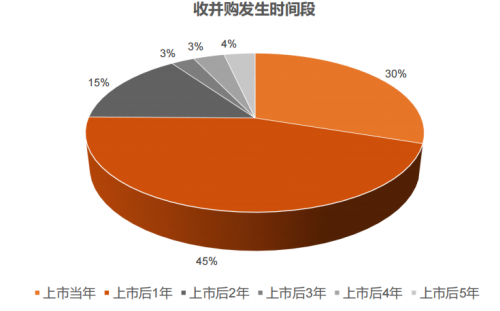

58知(zhī)樓統計數據顯示,早在2016年開(kāi)始,物(wù)業公司的收并購行爲時有發生(shēng),2020年達到收并購高峰,全年有公告的收并購有76起,同比2019年增長181%。

此外(wài),物(wù)業公司收并購還存在一(yī)些特征,首先,60%的收并購,發生(shēng)在物(wù)業企業上市後2年内。結合2020年是物(wù)業企業集中(zhōng)上市“大(dà)年”,以及港股上市政策日益從嚴,預計2021、2022年會成爲物(wù)業企業收并購的“發展之年”。

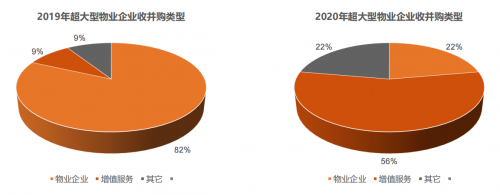

此外(wài),超大(dà)型物(wù)業企業在物(wù)業領域中(zhōng)占有穩定市場份額,作爲行業發展的風向标,開(kāi)始關注多元化業務的收并購。2019年收并購标的以物(wù)業企業爲主,占比達82%;而2020年以物(wù)業增值服務爲經營範圍的企業收并購,占到整體(tǐ)的56%,占市場主流,包括從事電梯廣告、保潔、房屋代理、技術支持等業務的企業。

PE值可以用來衡量收購标的的成長性,一(yī)般物(wù)企收并購PE集中(zhōng)在10-15之間,而增值服務标的收并購PE值普遍高于物(wù)業企業。2019年,物(wù)業闆塊對增值服務标的的收并購平均PE值達到23.36,其中(zhōng)綠城服務對澳洲教育機構MAG收購的PE值高達41倍,物(wù)企希望通過高溢價收購能夠與業主産生(shēng)深度服務粘性的增值服務類企業。

此外(wài),物(wù)業企業收并購首選增值服務,以配合整體(tǐ)戰略發展爲目标,次選可帶來潛在收益的服務。2020年物(wù)業企業收并購增值服務類型包括高端醫美、電梯媒體(tǐ)、保險服務、會議展覽、保潔綠化、房産代理、安保服務、教育培訓等。物(wù)業的跨行業收購呈現多樣性,以目标夯實自身的物(wù)業管理能力,同時實現潛在收益。

社區增值服務的毛利率遠高于物(wù)管服務,多元發展提供纾困新思路

針對物(wù)業公司提升收入的途徑,58知(zhī)樓認爲,傳統物(wù)業公司更多的依靠母公司供血,無法完全發揮運營服務能力。分(fēn)拆上市之後,物(wù)業公司更需要充分(fēn)發揮主動性,在基礎物(wù)業服務和社區增值服務方面做出更多努力,進而推動業務拓展和業務優化,實現自給自足。

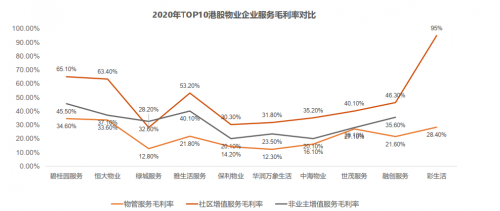

增值服務方面,上市物(wù)企重點拓展以業主爲服務對象的社區增值服務。從服務對象來分(fēn),增值服務可分(fēn)爲面向開(kāi)發商(shāng)的非業主增值服務,更注重時效性,盈利目的較強。面向業主的社區增值服務,這類服務以業主生(shēng)活所需展開(kāi),多樣特征性較強。通過對2020年TOP10港股物(wù)業企業服務毛利率對比分(fēn)析,社區增值服務的毛利率遠高于物(wù)管服務,成爲頭部物(wù)企的高盈利能力點。

總體(tǐ)來看,伴随房地産市場低迷的發展,剝離(lí)物(wù)業業務成爲房企共識。上市後的物(wù)企短時間内實現了規模發展,也驗證了選擇分(fēn)拆上市是當下(xià)最佳選擇。另外(wài),上市後的物(wù)企首選通過收并購提升業績,而頭部物(wù)企更聚焦于吸收增值性服務能力,實現“大(dà)”而“強”。今年以來多家房地産巨頭深陷泥潭,要想纾解行業困境,有實力的物(wù)企需要積極探索傳統物(wù)業以外(wài)的服務領域,用多元發展思路實現自救。

作爲國内領先的商(shāng)辦行業數據服務平台,58知(zhī)樓透過大(dà)數據深度剖析行業發展,不斷通過搭建數字生(shēng)态體(tǐ)系,洞察市場變化,提供行業前瞻,以定制化數據及系統綜合解決方案爲合作夥伴提供決策支持,爲商(shāng)辦行業賦能。