欄目導航 Navigation

2021年是房地産貸款集中(zhōng)度新規實施的第一(yī)年,9月2日,北京商(shāng)報記者梳理發現,在嚴格落實國家房地産集中(zhōng)度管理要求的背景下(xià),A股上市銀行涉房類貸款占比壓降明顯,在披露數據的39家銀行中(zhōng),共有26家銀行房地産貸款占比較去(qù)年末有所下(xià)降,21家銀行的個人住房貸款占比較去(qù)年末出現下(xià)降。不過,在部分(fēn)房地産企業因流動資(zī)金緊張、“曆史存量”問題待解等多重因素的擾動下(xià),仍有部分(fēn)銀行的指标依舊高于監管“紅線”。

總體(tǐ)符合要求

去(qù)年底,央行、銀保監會聯合印發了《關于建立銀行業金融機構房地産貸款集中(zhōng)度管理制度的通知(zhī)》,對中(zhōng)資(zī)大(dà)型銀行、中(zhōng)資(zī)中(zhōng)型銀行、中(zhōng)資(zī)小(xiǎo)型銀行和非縣域農合機構、縣域農合機構、村(cūn)鎮銀行共五檔機構分(fēn)類分(fēn)檔設置房地産貸款占比上限、個人住房貸款占比上限“兩條紅線”,并規定自2021年1月1日起實施。

上述通知(zhī)規定,第一(yī)檔的中(zhōng)資(zī)大(dà)型銀行的房地産貸款占比上限和個人住房貸款占比上限分(fēn)别爲40%、32.5%;第二檔的中(zhōng)資(zī)中(zhōng)型銀行兩項占比分(fēn)别爲27.5%、20%;第三檔的中(zhōng)資(zī)小(xiǎo)型銀行和非縣域農合機構兩項占比分(fēn)别爲22.5%、17.5%。

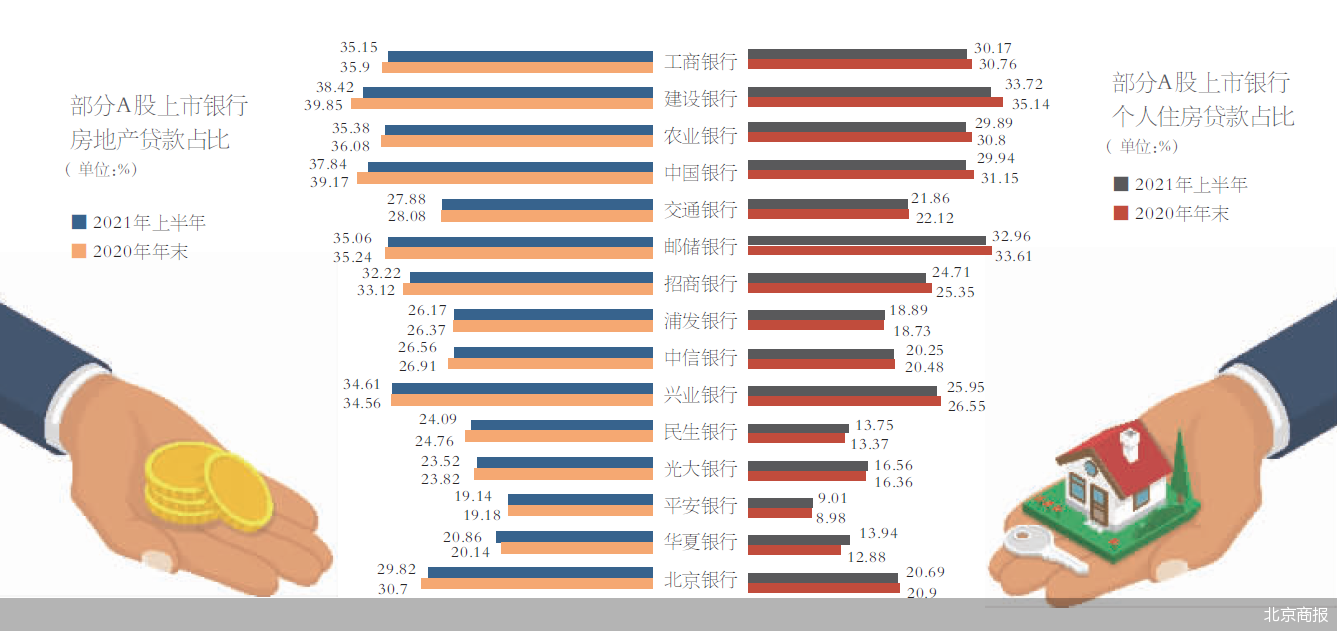

如今,房地産貸款集中(zhōng)度新規實施已有半年時間,A股上市銀行涉房貸款整體(tǐ)表現如何?9月2日,北京商(shāng)報記者梳理2021年度半年報發現,41家A股上市銀行中(zhōng),除新晉上市銀行上海農商(shāng)行和紫金銀行(601860,股吧)未披露完整數據外(wài),其餘39家銀行均公布了房地産貸款相關數據。在監管的約束下(xià),涉房貸款占比降溫已成爲一(yī)個較爲普遍的現象,披露數據的39家銀行中(zhōng),共有26家銀行房地産貸款占比較去(qù)年末下(xià)降,占比超過六成。

位于第一(yī)檔位的國有大(dà)行中(zhōng),中(zhōng)國銀行(601988,股吧)、農業銀行(601288,股吧)、工(gōng)商(shāng)銀行(601398,股吧)、建設銀行(601939,股吧)、交通銀行(601328,股吧)、郵儲銀行6家銀行涉房貸款占比呈現穩步下(xià)降趨勢。具體(tǐ)來看,截至今年上半年,上述6家國有大(dà)行房地産貸款占比分(fēn)别爲37.84%、35.38%、35.15%、38.42%、27.88%、35.06%,分(fēn)别較上年末下(xià)降1.34個、0.7個、0.75個、1.01個、0.19個、0.18個百分(fēn)點。

位于第二檔位的上市銀行中(zhōng),招商(shāng)銀行(600036,股吧)、北京銀行(601169,股吧)、民生(shēng)銀行(600016,股吧)、中(zhōng)信銀行(601998,股吧)、光大(dà)銀行(601818,股吧)、浦發銀行(600000,股吧)今年上半年房地産貸款占比壓降也較爲明顯。數據顯示,截至今年上半年末,上述銀行房地産貸款占比分(fēn)别較上年末下(xià)降0.9個、0.88個、0.67個、0.36個、0.31個、0.2個百分(fēn)點。

其他A股上市的地方性城商(shāng)行、農商(shāng)行中(zhōng),成都銀行、杭州銀行等銀行今年上半年房地産貸款占比均出現不同程度的下(xià)降,下(xià)降幅度在0.06-5.2個百分(fēn)點。

針對今年上半年商(shāng)業銀行涉房貸款整體(tǐ)壓降情況,易居研究院智庫中(zhōng)心研究總監嚴躍進在接受北京商(shāng)報記者采訪時分(fēn)析稱,降低涉房類貸款占比總體(tǐ)上符合房貸集中(zhōng)度的政策要求。各類銀行主動降低此類業務,也使得各項指标逐漸回歸“綠檔”。類似的管控具有積極的導向,有助于鞭策銀行轉變經營模式,防範過多依賴于房貸業務。

仍有部分(fēn)銀行“超标”

在個人住房貸款占比方面,北京商(shāng)報記者梳理發現,披露數據的39家銀行中(zhōng),共有21家銀行的個人住房貸款占比出現下(xià)降。

其中(zhōng),成都銀行下(xià)降速度最快,截至今年上半年,該行個人住房貸款占比爲22.2%,較上年末下(xià)降3.6個百分(fēn)點;中(zhōng)國銀行、建設銀行的下(xià)降幅度也超過1個百分(fēn)點;瑞豐農商(shāng)行、青島銀行(002948,股吧)、農業銀行、江蘇銀行、廈門銀行、郵儲銀行、招商(shāng)銀行、興業銀行(601166,股吧)、杭州銀行等銀行個人住房貸款占比下(xià)降幅度在0.21-0.96個百分(fēn)點。

整體(tǐ)來看,雖然個人住房貸款占比有所下(xià)降,但仍有部分(fēn)銀行指标高于監管“紅線”。例如,國有大(dà)行中(zhōng),建設銀行截至2020年末個人住房貸款餘額占比爲34.73%,高于32.5%。2021年上半年,該行通過嚴格執行差别化住房信貸政策,支持居民家庭合理住房需求;貫徹全流程風險防控理念,切實做好風險防範工(gōng)作等手段,将個人住房貸款占比壓降至33.72%,但依舊高于監管規定的“紅線”。

第二檔位的中(zhōng)信銀行、興業銀行、北京銀行也遇到了相同的情況,截至今年上半年末,這3家銀行個人房地産貸款占比分(fēn)别爲20.25%、25.95%、20.69%。地方性中(zhōng)小(xiǎo)上市銀行中(zhōng),青島銀行、成都銀行、齊魯銀行、廈門銀行、瑞豐農商(shāng)行等銀行的個人住房貸款占比也超出監管“紅線”。

談及部分(fēn)銀行指标依舊超出“紅線”的原因,光大(dà)銀行分(fēn)析師周茂華分(fēn)析稱,造成該現象的原因更多是“曆史存量”問題,由于擔憂客戶流失,部分(fēn)銀行傾向于控制新增量,适度做大(dà)分(fēn)母及讓部分(fēn)房貸自然到期等,多數觸及“紅線”銀行指标在逐步改善。從時間線來看,房地産貸款集中(zhōng)度新規對占比“超标”的銀行設置了2年或4年調整過渡期。周茂華預計,從目前觸及監管“紅線”的銀行看,占比超限程度不嚴重,預計過渡期内絕大(dà)多數銀行能完成整改。

不過需要關注的是,在大(dà)型銀行主動調整信貸投放(fàng)方向之時,亦有部分(fēn)中(zhōng)小(xiǎo)銀行趁機攬客進入房地産市場,導緻房貸集中(zhōng)度上升較快。銀保監會統信部副主任劉忠瑞近日在公開(kāi)場合表示,一(yī)些地方中(zhōng)小(xiǎo)銀行利用大(dà)型銀行退出的時機,争搶房地産貸款市場份額,房地産貸款增速較快,房地産貸款集中(zhōng)度有所上升。

北京商(shāng)報記者梳理發現,今年上半年張家港農商(shāng)行、興業銀行等房地産貸款占比較去(qù)年年末有所提升;平安銀行(000001,股吧)、浦發銀行等銀行的個人住房貸款占比較去(qù)年年末有所提升。

房地産業務不良率依舊承壓

今年以來,一(yī)場針對貸款資(zī)金違規流入樓市的監管風暴不斷鋪開(kāi),各地銀保監局“重拳”出擊,會同當地住建部門和央行分(fēn)支機構,組織開(kāi)展機構自查、非現場篩查、現場檢查等工(gōng)作,對經營貸規模總量大(dà)、增長快的機構重點進行核查。

此舉也是爲了防止銀行資(zī)金繞道違規流入房地産市場,保障房住不炒政策效力,防止金融風險集中(zhōng)。但從上半年業績表現來看,多家上市銀行房地産業不良貸款率均呈現上升态勢。截至今年上半年末,中(zhōng)國銀行、工(gōng)商(shāng)銀行、建設銀行、交通銀行房地産業不良貸款率分(fēn)别較上年末上升0.23個、1.97個、0.25個、0.34個百分(fēn)點。

招商(shāng)銀行、浦發銀行、民生(shēng)銀行、華夏銀行(600015,股吧)、平安銀行、浙商(shāng)銀行、上海銀行的房地産業不良貸款率也出現走高。分(fēn)别較上年末上漲0.77個、0.96個、0.35個、0.16個、0.36個、0.52個、0.34個百分(fēn)點。

對于該現象背後的原因,招商(shāng)銀行在半年報中(zhōng)表示,主要受政策調控及部分(fēn)房企信用風險暴露所影響,該行境内公司房地産不良貸款率爲1.15%,較上年末上升0.93個百分(fēn)點。

地方性中(zhōng)小(xiǎo)銀行中(zhōng),重慶銀行截至上半年末房地産業不良貸款率爲6.28%,較上年末上漲了2.4個百分(fēn)點。渝農商(shāng)行截至上半年末房地産業不良貸款率爲6.18%,雖然未披露2020年末的相關數據,但渝農商(shāng)行在中(zhōng)報中(zhōng)指出,個别房地産企業因流動資(zī)金緊張,在建項目發生(shēng)停工(gōng)情況,基于審慎原則,該行對其貸款風險分(fēn)類确認爲不良,但該戶貸款押品充足,後續該行将繼續加強清收、處置,逐步實現債權回收。

未來商(shāng)業銀行房地産不良貸款率将呈現何種走勢?在周茂華看來,由于國内結構性樓市調控整體(tǐ)趨嚴,房企融資(zī)渠道有所收緊,部分(fēn)缺乏品牌、實力不強、融資(zī)渠道窄,且債務杠杆過高的中(zhōng)小(xiǎo)房企短期面臨的融資(zī)壓力明顯上升,所以部分(fēn)銀行房地産貸款的不良有所上升。接下(xià)來,銀行部門勢必對中(zhōng)小(xiǎo)房企融資(zī)變得更爲“挑剔”,但需要避免銀行機構對房地産企業非理性限貸、抽貸、斷貸等,使得部分(fēn)基本面良好的房企經營受到沖擊。

“不良貸款率和房企的影響較大(dà),反過來也要求後續關注此類不良貸款率對銀行信貸資(zī)産的影響。如果影響增大(dà),則需要進一(yī)步強化房企經營、銀行信貸之間的數據監測。”嚴躍進如是說道。

北京商(shāng)報記者 宋亦桐